【부동산의 평가와 최저매각가격의 결정*】《부동산감정평가절차 및 평가의 대상》〔윤경 변호사 더리드(The Lead) 법률사무소〕

《부동산의 평가와 최저매각가격의 결정 : 부동산감정평가절차 및 평가의 대상》 [이하 제2판 민사집행실무총서(I) 부동산경매(1) 박영호/김선영 P.816-877 참조, 이하 민사집행실무총서(I) 부동산경매(1) 윤경/손흥수, P.736-781 참조, 이하 법원실무제요(2020) 민사집행(II) 부동산집행1 P.157-183 참조]

<부동산의 평가와 최저매각가격의 결정>

Ⅰ. 최저매각가격의 의의

⑴ 집행법원은 감정인에게 매각부동산을 평가하게 하고 그 평가액을 참작하여 최저

매각가격을 정하여야 한다(민사집행법 제97조 제1항. 대법원 1994. 12. 2.자 94마1720 결정, 대법원 1998. 10. 28.자 98마1817 결정 각 참조).

경매실무에서는 경매개시결정을 하면 곧바로 평가명령을 한다.

⑵ 최저매각가격이란 그 사건의 매각기일에서 해당 부동산을 그 가격보다 저가로 매각할 수 없고 그 액 또는 그 이상으로 매각함을 요하는 기준매각가격을 말한다.

최저매각가격은 경매에 있어 매각허가를 허가하는 최저의 가격으로 그 액에 미달하는 매수신고에 대하여는 매각허가가 되지 않는다(대법원 1967. 9. 26.자 67마796 결정).

⑶ 이는 법정의 매각조건이며 이해관계인 전원의 합의에 의하여도 바꿀 수 없다(민사집행법 제110조 제1항).

최저매각가격제도를 채택하고 있는 이유는 부동산이 그 실제 가격보다 훨씬 저가로 매각되게 되면 이해관계인의 이익을 해치게 되므로 공정·타당한 가격을 유지하여, 부당하게 염가로 매각되는 것을 방지함과 동시에 매수신고를 하려는 사람에게 기준을 제시함으로써 매각이 공정하게 이루어지도록 함에 있다(대법원 1994. 11. 30.자 94마1673 결정, 대법원 1995. 7. 29.자 마95 540 결정, 대법원 2003. 8. 21.자 2003마1352 결정).

Ⅱ. 매각부동산의 평가절차

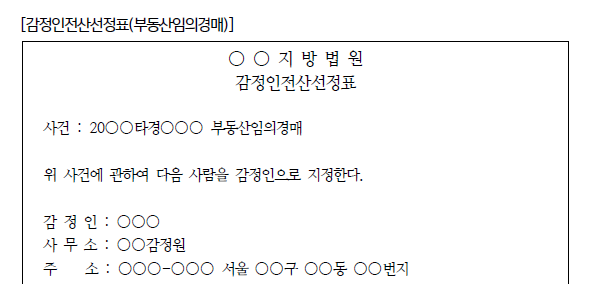

1. 감정인의 선임

⑴ 집행법원은 최저매각가격을 결정하기 위하여 적당한 자를 감정인으로 선임하여 부동산을 평가시켜야 한다.

감정인은 매각부동산 평가에 관한 집행법원의 집행보조자이다.

민사집행법 제97조는 감정인에게 부동산을 평가하도록 규정하고 있을 뿐 감정인의 자격에 대하여 특별한 제한을 두고 있지 않으므로 부동산의 평가에 대한 전문적 지식 또는 경험이 있는 자라면 누구든지 법원이 감정인으로 선정할 수 있어 집행관도 감정인이 될 수 있다(대법원 1994. 5. 26.자 94마83 전원합의체결정).

⑵ ㈎ 하지만 감정인등 선정과 감정료 산정기준 등에 관한 예규(재일 2008-1)에서 는 시가감정과 관련하여 한국감정평가협회가 매년 11. 20.까지 법원행정처장이 정하는 기준에 따라 그 소속 회원의 희망을 받아 시가 등의 감정인 후보자를 법원행정처장에게 추천하면, 법원행정처장은 한국감정평가협회로부터 각 법원 및 지원별로 추천받은 시가 등의 감정인 후보자 명단을 매년 11. 30.까지 각급 법원 및 지원에 송부하고, 각급 법원 및 지원의 부적격 의견 등 특별한 사유가 없는 한, 그 명단을 ‘감정인선정전산프로그램’의 ‘감정인 명단’에 등재한 다음, 감정인 명단 중에서 일정한 수를 무작위로 추출, 선정하는 감정인선정전산프로그램에 의하여 감정인을 선정하도록 하고 있으므로, 결국 집행법원으로서는 감정평가사가 아닌 자를 감정인으로 선정할 수 없음이 원칙이다.

㈏ 실무상 감정인의 감정인전산선정표를 작성하고 있고, 선서는 필요로 하지 않는다.

감정인으로 지정되거나 평가명령을 받은 자가 그 감정을 할 수 없는 사유가 있는 때에는 지체 없이 담임 법원사무관 등에게 그 취지를 전화로써 통지하고 [전산양식 A1791]에 의한 통지서를 송부하여야 한다(재일 2008-1 10조 4항).

㈐ 감정인의 선정 후에 감정에 관한 증거결정의 취소, 경매신청의 취하 등으로 감정의 필요가 없어진 경우에는 담임 법원사무관 등은 지체 없이 집행법원에 보고하여 [전산양식 A1792]에 의한 감정인지정취소결정 또는 [전산양식 A1793]에 의한 평가명령취소결정을 받아야 한다(재일 2008-1 12조 1항).

㈑ 위 취소결정이 있으면 담임 법원사무관 등은 지체 없이 그 내용을 [전산양식 A1794]에 의하여 소속 법원이나 지원의 ‘감정인선정전산프로그램’의 관리책임자와 해당 감정인에게 통지하여야 한다(같은 조 2항).

2. 평가명령

⑴ ㈎ 경매목적 부동산의 평가는 집행법원의 직권에 의한 평가명령에 기하여 감정인이 행한다.

법원은 매각부동산을 특정하여 평가를 명하며, 2주 이내로 평가서의 제출기간을 정하여야 하는 외에 평가상 유의할 점이 있으면 이를 지시하여야 한다. 평가서 제출기간은 2주 이내로 정하도록 되어 있다(재민 91-5). 평가명령은 그 정본을 감정인에게 송부한다.

㈏ 평가를 할 때에 임차권의 존부, 대항력의 유무, 법정지상권의 발생 여부 등 법률적 판단을 요하는 사항이 있는 경우에는 법원은 그 판단을 내려 이를 전제로 평가할 것을 지시하여야 한다.

이러한 지시는 반드시 평가명령 자체에 적어야 하는 것은 아니고 말로 또는 별지로 감정인에게 지시하여도 무방하다. 감정인이 평가를 하다가 의문이 생겨 문의를 하여 온 경우에 지시를 하는 경우도 있을 수 있다.

⑵ 감정가격은 최저매각가격의 출발점으로서 이후 매각절차의 핵심적인 기초가 되므로 평가서는 가능한 한 정확하고 자세하게 작성되어야 한다.

평가서에는 최소한 감정가격의 결정을 뒷받침하고 매수신고인의 이해를 도울 수 있도록 감정가격산출근거(특히 집합건물을 제외한 건물의 부지나 나대지 등의 토지의 경우에는 표준지를 표시하고 그 공시지가를 밝히도록 한다), 평가요항표 토지(건물, 집합건물별로 감정인들이 사용하는 소정양식이 있다), 위치도, 건물내부구조도, 사진 등을 붙여야 한다.

이들 중 누락된 것이 있으면 즉시 보정을 명한다.

3. 평가명령의 시기

⑴ 평가명령은 임의경매의 경우에는 ‘개시결정일로부터’ 3일 안에, 강제경매의 경우에는 ‘경매개시결정등기의 등기완료통지를 받은 날로부터’ 3일 안에 하여야 한다(재민 91-5).

실무상으로는 경매개시결정의 촉탁과 동시에 채권신고의 최고, 현황조사명령 및 평가명령을 함께 하는 것이 일반적이다.

⑵ 목적부동산에 대한 임차권의 존재 여부, 대항력의 유무, 법정지상권의 발생여부 등과 같이 평가명령을 할 때에 감정인에 대하여 특별한 지시를 할 필요가 있다고 인정되는 사항은 집행관의 현황조사보고서를 검토한 뒤에나 명백해지므로, 매각부동산에 관한 법률관계가 복잡하여 평가명령을 할 때에 감정인에 대하여 특별한 지시를 할 필요가 있는 경우에는 등기관의 통지 및 현황조사보고서가 도착한 후에 평가명령을 발하여야 할 것이다.

⑶ 평가명령 후 집행장애사유가 발견된 때에는 즉시 감정인에게 연락하여 평가에 착수하지 않도록 명하여야 할 것이다.

감정인은 집행법원으로부터 평가서 작성 유보의 통지를 받은 경우에는 경매목적물의 현황에 대한 집행법원의 별도 통지가 있을 때까지 경매목적물에 대한 감정평가업무 및 감정평가서의 작성을 중단하여야 한다(재민 97-1 4조).

4. 평가의 방법

가. 객관적 평가

⑴ ㈎ 어떠한 기술적 방법으로 평가하여야 하는가는 감정인의 판단에 맡겨야 하나, 감정인은 매각부동산의 현지에 임하여 부동산의 위치, 형상, 주위의 상황, 건물의 구조, 자재 등 제반 사정을 참작하여 객관적으로 공정하고 타당성 있는 방법으로 감정 평가하여야 한다.

㈏ 감정인이 감정평가업자일 경우에는 감정평가 및 감정평가사에 관한 법률의 규정에 따라야 하고 또 같은 법 제3조 제3항의 위임에 의하여 정해진 감정평가에 관한 규칙(국토교통부령)에 따라야 한다(감정평가에 관한 규칙은 토지, 건물, 산림, 과수원, 공장재단 및 광업재단 등 감정평가의 대상에 따라 구분하여 감정평가업자가 준수하여야 할 세부적인 원칙과 기준을 정하고 있다)[토지의 감정평가에 대해 감정평가 및 감정평가사에 관한 법률 제3조 제1항 본문에서 그 토지와 이용가치가 비슷하다고 인정되는 부동산 가격공시에 관한 법률에 따른 표준지공시지가를 기준으로 감정평가를 하도록 정하고 있고, 감정평가규칙 제14조 제1항에선 공시지가기준법을 적용하도록 규정하면서 이 경우 비교표준지 선정, 시점수정, 지역요인 비교, 개별 요인 비교, 그 밖의 요인 보정의 순서에 따라 감정평가를 하도록 하고 있다(감정평가규칙 14조 2항). 한편, 감정평가 및 감정평가사에 관한 법률 제3조 제1항 단서에서 적정한 실거래가가 있는 경우 이를 기준으로 할 수 있으며 이 경우에는 거래사례비교법을 적용하도록 하고 있다(감정평가규칙 14조 3항)].

㈐ 만약 감정평가업자인 감정인이 감정평가 및 감정평가사에 관한 법률과 감정평가에 관한 규칙(국토교통부령)의 기준을 무시하고 자의적인 방법에 의하여 감정평가하는 경우에는 고의 또는 이에 가까운 중과실에 의한 부당감정이라고 할 수 있다(대법원 1997. 5. 7. 선고 96다52427 판결 참조)[감정평가업자가 감정평가를 함에 있어서는 감정평가 및 감정평가사에 관한 법률 등의 관련 법령이 정하는 바에 따라 하여야 한다. 그리고 감정평가 및 감정평가사에 관한 법률, 감정평가에 관한 규칙 등의 규정에 의하면, 감정평가 및 감정평가사에 관한 법률이 채택하고 있는 감정평가방법은 우선 공시지가가 공시되어 있는 표준지를 선정하고, 그 표준지와 감정대상 토지를 비교하여 감정대상토지의 가치를 평가하는 방법이다. 그러므로 아예 표준지를 선정하지 않은 평가, 표준지를 선정하였어도 표준지와 감정대상 토지의 어떠한 요인을 어떻게 비교하였는지를 알아볼 수 없거나, 그 비교 과정이 잘못되었음이 명백한 평가 등은 법령에 따른 적법한 평가라고 할 수 없다(대법원 1996. 5. 28. 선고 95누13173 판결, 대법원 1994. 3. 22. 선고 93누19351 판결, 대법원 1994. 1. 25. 선고 93누11524 판결 등].

㈑ 감정평가업자의 부실감정으로 인하여 손해를 입게 된 감정평가의뢰인이나 선의의 제3자는 감정평가 및 감정평가사에 관한 법률상의 손해배상책임과 민법상의 불법행위로 인한 손해배상책임을 함께 물을 수 있다(대법원 1998. 9. 22. 선고 97다36293 판결, 대법원 1999. 5. 25. 선고 98다56416 판결).

⑵ 한편, 경매절차에서 부동산에 대한 평가는 평가 당시의 현황을 기준으로 하는 것이므로 현재 용도대로 부동산을 평가하여 매각하면 되고, 용도변경을 할 경우 부동산에 대한 평가액을 높일 수 있는데도 다른 공유자들이 부동의하여 건물 용도를 변경할 수 없게 되었다고 하더라도 그것이 경매절차의 법률상 장애가 된다고 보기 어렵다(대법원 2018. 7. 26. 선고 2018다205193 판결).

나. 감정물건의 실지조사확인

⑴ 감정평가를 현지에 나가지 않고 공시지가나 개별공시지가 확인(신청)서 등 공부에 의한 형식적 감정을 하는 경우가 있다.

하지만 감정평가에 관한 규칙 제10조는 감정평가업자가 평가를 할 때에는 신뢰할 수 있는 자료가 있는 경우를 제외하고는 실지조사에 의하여 대상물건을 확인하도록 규정하고 있고, 매각절차의 최저매각가격을 결정하기 위하여 건물의 시가를 감정평가하기 위해서는 반드시 건물의 내부까지를 보아서 수리 등으로 인한 증가와 마모로 인한 감소의 정도를 평가하여야 하므로, 감정인이 경매목적물의 감정가액을 산출함에 있어서는 적어도 그 부동산의 현황을 육안으로 확인한 후에 하여야 한다고 할 것이고, 그렇지 않은 경우에는 허무한 사실에 기초하여 감정가액을 산출한 결과로 되어 그 감정은 위법하다(대법원 1968. 8. 26.자 68마798 결정).

⑵ 평가서에 ‘폐문부재’라는 이유로 부동산의 현황을 육안으로 확인하지 않고 감정가액을 산출한 것이면, 부동산의 현황을 육안으로 확인하고 재조사하여 감정하도록 보정을 명한다.

실지답사나 확인을 거치지 않고 한 감정은 감정인을 불러서 심문하여 신빙성 여부를 심리한 후에 그 채용 여부를 결정하여야 한다(대법원 1995. 12. 8. 선고 95누5561 판결).

⑶ ㈎ 다만 감정인이 폐문부재 등을 이유로 건물의 내부조사를 시행하지는 않았으나, 건물의 외관, 위치, 환경 등 입지조건, 구조, 설비는 물론 인근 유사 건물의 통상적인 이용상태, 공부상의 주용도 등을 조사하고, 건물의 구조, 사용자재, 시공자재 등을 종합하여 참작한 원가법을 적용하여 건물을 평가한 사실이 인정되고, 건물의 주된 구조나 설비 등은 건물의 외관을 살핌으로써 대부분 파악할 수 있는 점을 고려하면 감정인의 평가방법이 위법하거나 평가액이 부당하지 않다는 하급심 결정들이 있다[인천지방법원 2015. 4. 14.자 2015라4 결정(항고인이 감정 당시 폐문부재 등의 사유로 매각대상 건물의 내부를 조사하지 않고 외관만 확인한 채 이 사건 건물의 가격을 평가하였다며 대법원 1968. 8. 26.자 68마798 결정에 위반된다는 취지로 항고했으나 심리불속행기각 확정됨), 춘천지방법원 2016. 9. 8.자 2016라288 결정(내부구조를 육안으로 확인하지 않았다고 하여 그 점만으로 매각허가를 취소하여야 할 정도로 중대한 흠이 있는 경우에 해당한다고 단정할 수 없다는 취지로 심리불속행기각 확정됨)].

㈏ 현실적으로 채무자가 협조하지 않는 한 감정인이 매각대상 건물의 내부를 확인하고 감정하기는 쉽지 않은 점 등을 감안할 때 위 하급심 결정과 대법원 결정의 취지를 종합해보면, 부동산의 현황을 아예 확인하지 않고 공부의 표시에만 의존해 평가한 경우는 위법하지만 폐문부재 등의 사유로 건물의 내부조사를 하지 않았다는 사정만으로는 감정평가가 위법하다고 볼 수는 없고 건물의 내부조사를 하지 않았어도 여러 사정을 감안해서 정당하게 평가한 것으로 볼 수 있는 경우에는 이러한 감정평가가 위법하지 않다는 취지로 볼 수 있다.

⑷ 감정대상 물건의 실지조사확인은 반드시 공인감정업자 자신이 하여야 하는 것은 아니고 업무를 신속, 원활하게 할 사정이 있는 경우에는 감정자료의 조사능력 있는 보조자에 의하여 행할 수 있다(대법원 1993. 5. 25. 선고 92누18320 판결).

다. 평가의 기준시점

감정인은 평가 시를 기준으로 하여 그 시점에 있어서의 가격을 평가하면 충분하다. 다만 매각허가에 의하여 법정지상권이 발생하게 된다거나 매각허가결정 시까지 매각부동산에 존재하는 단기임대차의 기간이 만료한다든가 하는 사정이 있어 평가의 대상 또는 평가에 있어서 참작하여야 할 권리상태가 매각허가결정 시와 평가 시에 각각 다를 것이 명백히 예상되는 경우에는 매각허가결정 시의 상태를 전제로 한 평가액과 평가 시의 상태를 전제로 한 평가액 2가지 액수를 모두 평가하도록 명하고 있다.

라. 평가에 관한 감정인의 권한

⑴ 감정인은 평가를 위하여 건물에 출입할 수 있고, 채무자 또는 건물을 점유하는 제3자에게 질문하거나 문서를 제시하도록 요구할 수 있다(민사집행법 제97조 제2항,

제82조 제1항).

이는 감정인이 적정하게 평가하기 위하여 필요한 자료를 목적물 자체나 관계인으로부터 직접 취득하여 정확한 평가를 할 수 있도록 권한을 준 것으로서, 이 한도 내에서는 현황조사에서의 집행관과 동등한 권한을 갖는다고 할 것이나 집행관과는 달리 감정인은 부동산에 출입하기 위하여 강제력을 행사할 수는 없고[집행관은 건물에 출입하기 위하여 필요한 때에는 잠긴 문을 여는 등 적절한 처분을 할 수 있고(민사집행법 제82조 제2항), 저항을 받은 때에는 경찰 또는 국군의 원조를 청구할 수 있다(같은 법 제5조 제2항)], 강제력의 행사가 필요한 경우 집행법원의 허가를 얻어 집행관의 원조를 요구할 수 있다(민사집행법 제97조 제3항, 제7조 제2항).

⑵ 감정인의 자료제시 요구나 질문에 불응하거나 허위내용을 제시하더라도 과태료 등 제재의 대상은 되지 않는다.

집행법원의 허가에 의하여 집행관이 감정인을 원조한 경우 그 수수료는 감정인이 지급하여야 하고, 이는 결국 평가수수료에 산입하게 된다

마. 평가서의 제출과 비치

⑴ 감정인은 평가의 결과를 기재한 서면 즉, 민사집행규칙 제51조 제1항의 사항을 기재한 평가서를 평가명령에서 정한 기일(2주 이내)까지 집행법원에 제출하여야 한다.

이 평가서에는 부동산의 모습과 그 주변의 환경을 알 수 있는 도면·사진 등을 붙여야 한다(민사집행규칙 제51조 제2항).

⑵ 법원은 이 평가서 사본도 물건명세서 사본과 함께 일반인이 열람할 수 있도록 비치하여야 하므로(민사집행규칙 55조 본문) 원본 외에 사본을 1통 더 제출받아 두는 것이 좋다.

다만 법원은 상당하다고 인정하는 때에는 평가서의 기재내용을 전자통신매체로 공시함으로써 그 사본의 비치에 갈음할 수 있다(같은 조 단서).

⑶ 감정인의 평가에 대하여는 직접 불복할 수 없고, 이를 기초로 한 법원의 최저매각가격결정에 대하여 집행에 관한 이의를 신청하거나(민사집행법 제16조 제1항), 매각기일 이후에는 매각허가에 대한 이의 또는 매각허가결정에 대한 즉시항고로 불복하여야 한다.

바. 재평가

⑴ ㈎ 감정인의 평가가 합리적 근거가 없거나 평가 시에 당연히 고려하여야 할 사정을 고려하지 않고 평가하여 이를 최저매각가격으로 삼을 수 없다고 인정되는 경우에는 법원은 재평가를 명할 수 있다.

㈏ 첫 최저매각가격을 결정한 후 상당한 시일이 경과되고 부동산 가격에 변동이 있다고 하더라도 평가의 전제가 된 중요한 사항이 변경된 경우와 같은 특별한 사정이 없는 한 집행법원이 부동산 가격을 재평가하여야 하는 것은 아니다(대법원 1998. 10. 28.자 98마1817 결정).

즉 단순히 상당한 기간이 경과하였다는 사실(대법원 1971. 9. 2.자 71마533 결정) 또는 가격이 저렴하다는 사실만으로는 재평가 사유가 되지 못하지만, 첫 매각기일 이후 강제집행의 정지결정으로 인하여 장기간 매각절차가 정지된 후 다시 속행하는 경우에 그동안 경제사정의 급격한 변동이 생겨 당초의 평가액이 정당한 최저매각가격이라고 보기 어려울 때에는 법원은 경매의 공정을 기하기 위하여 재평가를 명할 수 있다.

평가의 전제가 되었던 중요한 사항이 변동된 경우(예를 들어, 평가 후에 환지처분이 있은 경우)에도 재평가를 명해야 할 것이다.

⑵ 재평가사유가 있는데도 불구하고 재평가를 하지 않은 경우 매각기일 전에는 집행에 관한 이의를 신청할 수 있고(민사집행법 제16조 제1항, 다만 민사집행법 제121조 제5호에 의하여 매각허가에 대한 이의나 즉시항고사유가 되므로 집행에 관한 이의를 할 수 없다는 견해가 있다), 매각기일 이후에는 매각허가에 대한 이의(민사집행법 제121조 제5호) 또는 매각허가결정에 대한 즉시항고로 다툴 수 있다

⑶ ㈎ 당사자부터 재평가신청서가 제출되면 문건입력 프로그램에 전산입력하고 접수된 신청서를 경매사건기록에 시간적 접수순서에 따라 편철(가철)하며 인지는 첩부할 필요가 없다.

㈏ 실무상으로는 채무자가 감정가와 시세가 차이가 난다거나 제시 외 건물, 종물 등에 대해 일부 감정을 누락했다는 주장 등을 하면서 재감정을 신청하며 매각기일연기신청을 하는 사례가 종종 있다.

채무자의 이러한 신청의 상당수는 매각을 지연하려는 목적으로 보이는데, 매각기일 직전에 이를 제출하는 경우가 많아 경매법원이 이를 제대로 처리하기가 쉽지 않은 경우가 적지 않다.

위와 같은 신청이 들어오는 경우 매각기일은 일단 변경하지 않고 바로 감정인에게 팩스 등을 이용해 사실조회를 보내고 매각기일 이전에 의견을 제출하도록 하여 감정인의 사실조회서를 보고 판단하는 것이 적절할 것이다.

[감정인에 대한 사실조회 예시]

채무자로부터 재감정신청이 있으니 이에 대한 감정인의 의견을 신속히 회신해주시기

바랍니다.

㈐ 만약 감정인으로부터 채무자가 주장하는 사정들에도 불구하고 감정에 하자가 없다는 사실조회 회신이 도착한 경우 매각절차는 그대로 진행하고 채무자가 앞서 본 바와 같이 최저매각가격결정에 대해 집행에 관한 이의신청 등으로 불복하여야 할 것이다.

한편, 채무자의 주장대로 감정에 하자가 있다는 감정인의 사실조회 회신이 도착한 경우에는 재감정을 별도로 할 필요가 있으면 재감정절차를 진행하고, 사실조회 회신만으로 감정가의 수정이 가능한 경우에는 감정가와 최저매각가격을 수정하여 매각기일을 제1회부터 다시 진행하면 된다.

⑷ 한편, 신청취하 등으로 선행사건이 종국처리된 이후 동일한 부동산에 대한 새로 경매신청이 있는 경우에는 이는 이중경매사건이 아니므로 종국된 선행사건의 감정평가서 등을 원용할 수 없고 새로 감정평가를 해야 한다.

사. 감정료의 지급

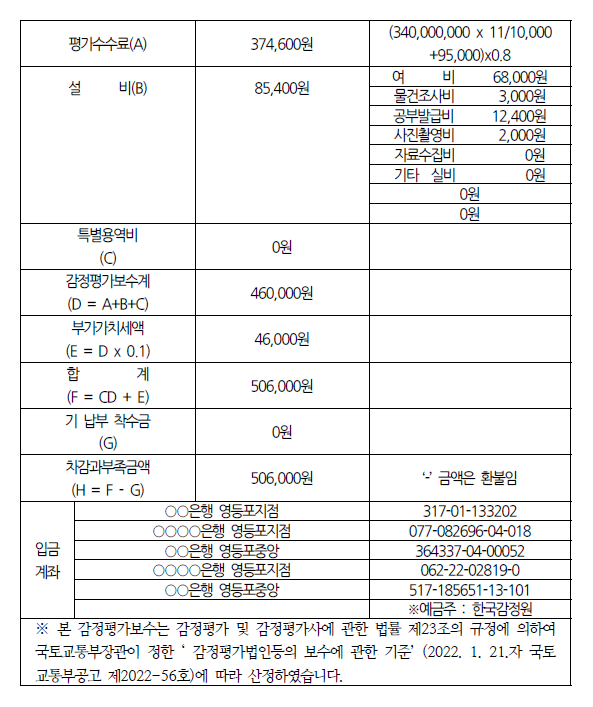

⑴ ㈎ 감정료는 과다하게 지급되지 않도록 유의한다. 감정료는 재판예규 제1801호 ‘감정인등 선정과 감정료 산정기준 등에 관한 예규(재일 2008-1)’에 따라 지급한다.

기본감정료는 감정가액(임료, 사용료 감정의 경우는 시가액)에 따라 ‘감정평가업자의 보수에 관한 기준’이 정한 평가수수료의 금액에 80%를 곱한 금액이다.

다만 부동산 가격공시에 관한 법률 제2조 제2호에 따른 공동주택 중 아파트의 경우에는 70%를 곱한 금액으로 한다.

㈏ 담임법관(사법보좌관)은 지정한 회신기간이 경과하거나 감정촉탁서 도달일로부터 6개월이 경과하였음에도 감정인 등이 정당한 사유 없이 감정결과를 제출하지 않은 경우에는 10분의 2 이내에서 감정료를 감액할 수 있고, 그 밖에 구체적 사정을 고려하여 감정료를 적절히 가감할 수 있다(재일 2008-1 27조).

㈐ 감정인이 평가서를 작성한 후 법원에 평가서를 제출하기 전에 경매신청의 취하 등으로 종결된 경우의 감정료는 위 예규에서 정한 감정료의 2분의 1로 하되, 감정인이 평가서를 작성하기 전이라면 감정료를 지급하지 않는다.

다만 여비와 일당은 민사소송비용규칙에서 정한 여비 등의 정액으로 한다.

따라서 감정평가서가 제출되기 전에 취하 등으로 경매사건이 종결된 경우 바로 감정인에게 연락하여 감정서 작성 및 제출하지 않도록 해야 한다.

㈑ 동일한 감정명령에 의한 시가 등의 총감정료가 29만 원 미만인 때에는 29만 원으로 하고, 720만 원을 초과할 때에는 720만 원으로 한다(예규상의 감정료산정기준에는 부가가치세가 포함되지 않은 것이므로 실제 지급하는 금액의 상한은 720만 원이 넘는 경우가 있다).

다만 자동차 등 동산의 감정가액이 500만 원 이하인 경우에는 10만 원으로 한다(재일 2008-1 35조)[예규 개정(2022. 4. 1. 시행)으로 예규 시행 당시 계속 중인 사건에 관하여 적용하되), 이 예규 시행일 이전에 감정인지정결정이 되었거나, 감정촉탁서가 작성된 사건에 관하여는 종전 예규(24만 원 미만은 24만 원, 6백만 원 초과 시 6백만 원)를 적용한다].

⑵ 감정평가서가 접수되면 담당계장은 즉시 법원보관금 출급명령서와 함께 판사(사법보좌관)에게 보고하고), 판사(사법보좌관)는 평가서의 특이사항으로서 매각기일공고 시 유의할 사항 등에 주의표시를 하며, 채권자 또는 감정인에게 보정을 명할 사항이 있으면 즉시 보정을 명하여 절차의 지연을 방지하고, 감정료의 적정여부를 확인하여 법원보관금 출급명령서에 날인한 후 법원사무관 등에게 보내 감정료를 지급하도록 한다.

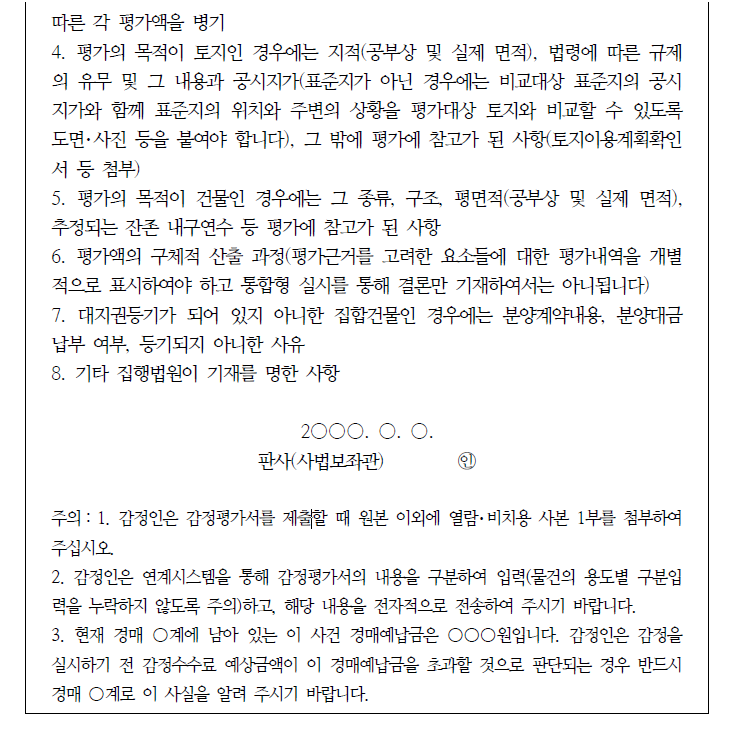

Ⅲ. 평가서의 기재사항과 첨부서류(민사집행규칙 51조)

1. 평가서의 기재사항(민사집행규칙 51조 1항)

가. 사건의 표시·부동산의 표시(1호·2호)

나. 부동산의 평가액과 평가일(3호)

⑴ 평가액은 평가서의 결론 부분에 해당된다. 동시에 수개의 부동산에 관하여 평가를 명하여 1통의 평가서만을 작성하는 경우에도 각 부동산마다 평가액을 적어야 한다.

⑵ 또한 평가액은 강제경매의 목적부동산(부동산의 구성부분은 부동산의 일부가 되어 당연히 압류의 효력이 미치므로 평가의 대상으로 삼아야 한다)만이 아니라, 종물도 평가의 대상이 된다.

⑶ 평가일은 평가를 하는 날을 의미하며, 감정인은 평가를 하는 날을 기준으로 그 시점에서의 가격을 평가하여 적으면 된다.

다. 부동산이 있는 곳의 환경(4호)

부동산이 있는 곳의 환경은 평가에서 중요한 자료일 뿐 아니라, 매수희망자들이 고려할 중요한 요소 중의 하나이다.

환경의 내용으로서는 자연환경, 지역의 특성(주택지, 공장지대 등), 교통의 편의, 공공시설의 이용편의 등을 예로서 들 수 있다.

환경에 관한 사항 중 주요한 것을 적으면 충분하다. 민사집행규칙 제51조 제2항에서는 부동산 주변의 환경을 알 수 있는 도면·사진 등을 붙이도록 하였는바, 평가서에 도면·사진 등을 붙인 때에는 이를 적절하게 인용하는 것이 효율적일 것이다.

라. 토지에 관한 기재사항(5호)

평가의 목적물이 토지인 경우에는 지적, 법령에서 정한 규제 또는 제한의 유무와 그 내용 및 공시지가, 그 밖에 평가에 참고가 된 사항을 기재하여야 한다.

⑴ 지적

지적은 평가에 빠질 수 없는 자료이며 그 수치가 다르면 평가액이 달라지는 것이 보통이므로, 정확하게 적어야 한다(다만, 측량전문가 등에 의한 측량을 실시하여야 하는 것은 아니다. 감정인의 능력의 범위 내에서, 예를 들어 줄자 등을 사용하여 측정할 필요는 있지만, 그 결과가 등기부상의 면적과 큰 차이가 없는 때에는 등기부상의 면적을 표시하면 충분하다).

⑵ 법령에서 정한 규제 또는 제한의 유무와 그 내용

매각목적토지가 예를 들어 도시계획선에 저촉이 된다든지 혹은 공법상 법령에 따라 토지의 사용수익에 제한이 있는 때에는 평가서에 그 취지를 적어야 한다.

여기서 말하는 법령의 예로는 ‘국토의 계획 및 이용에 관한 법률(2003. 1. 1. 시행)’ 등을 들 수 있으며, 그 밖에 다른 법령에서 토지의 이용에 관한 각종 규제나 제한을 가하고 있는 때에는 그 내용도 적어야 한다.

⑶ 공시지가

공시지가는 통상 평가액을 결정하는 데 준거가 될 뿐 아니라, 평가의 적정성 여부를 가리는 데에도 중요한 참고자료가 되기 때문에 평가서에는 매각목적토지의 공시지가를 적어야 한다.

⑷ 평가에 참고가 되는 사항

평가에 참고가 되는 사항은 평가액의 산출과정(민사집행규칙 제51조 제1항 제7호)을 기재한 경우 기초가 되는 자료이다. 이러한 사항은 평가액 및 그 산출과정의 적정성 여부를 판단하는 데 도움이 되기 때문이다.

마. 건물에 관한 기재사항(6호)

⑴ 평가의 목적물이 건물인 경우의 기재사항은 다음과 같다.

⑵ 먼저 건물에서는 ‘종류·구조· 평면적’을 적는다. 건물의 종류·구조·평면적은 건물을 특정하기 위하여 필요한 사항일 뿐 아니라 평가액을 결정하는 데에도 핵심적인 요소이다.

종류·구조·면적은 등기된 건물의 경우 등기사항증명서 표제부의 기재사항에 준하여 표시하면 되는데, 만일 등기기록의 기재와 실제 현황이 다를 때에는 실제 현황대로 표시하여야 한다. 특히 건물의 평면적은 정확하게 표시되어야 한다.

⑶ 다음으로 그 밖에 평가에 참고가 되는 사항을 적어야 한다. 건물의 잔존 내구연수, 그 밖에도 건축에 소요된 공사비 등을 예로 들 수 있다.

바. 평가액의 산출과정(7호)

평가액의 산출방법에는 특히 다른 법령상의 제한은 없지만, 현행법상 부동산의 평가는 감정인이 행하게 되므로, 감정인은 감정관계법령이 정한 기준과 절차에 따라 감정을 실시하여야 한다. 감정인이 감정평가액을 산출한 과정을 적도록 함으로써 평가의 적정성을 담보하도록 하였다.

사. 추가적 기재사항(8호)

위 필요적 기재사항 이외에도 집행법원이 명하는 사항을 평가서에 적어야 한다.

집행법원이 추가로 명하는 사항에 관하여는 특별한 제한이 없기 때문에 집행법원의 재량에 따라 결정된다. 집행법원이 평가서에 기재할 사항을 추가로 명하는 사례는 실무상 드물지만, 예를 들어 평가목적물이 입목, 공장재단 등인 경우에는 민사집행규칙 제51조 제1항 제5호 또는 제6호에 준하여 추가 기재사항을 정할 수 있을 것이다.

2. 평가서의 첨부서류 (민사집행규칙 제 51조 제2항)

⑴ 평가서에는 부동산의 모습과 그 주변의 환경을 알 수 있는 도면·사진 등을 붙여야 한다.

평가목적물을 명시하는 취지와 함께 평가결과에 기초하여 도면 등을 작성·제출하게 하는 것은 현황조사보고서만으로는 분명하지 않은 부분에 관하여도 시각적인 자료를 완비시키도록 하는데 목적이 있다.

⑵ “부동산의 모습을 알 수 있는 도면·사진”을 평가서에 붙여야 한다.

도면으로는 토지의 경우 지적의 측량도, 건물의 경우 건물의 각층의 평면도가 필요하며, 현황조사보고서에 붙이는 도면과는 달리 정확한 축척과 방위로 작성되어야 한다. 토지와 건물의 사진도 붙여야 한다.

⑶ 다음으로 부동산 주변의 환경을 알 수 있는 ‘도면·사진’을 붙여야 한다.

이 도면에는 매각목적물을 도면상에 특정·명시하여 그 도면만으로도 현장을 찾아갈 수 있도록 하여야 하며(실무상으로는 시중에 판매되고 있는 적당한 축도의 지도를 사본하여, 여기에 매각목적물을 기입하는 정도로 충분할 것이다), 부동산 주변의 환경에 관한 사항도 개략적으로 도면에 적어 넣어야 한다.

Ⅳ. 평가의 대상

평가의 대상은 매각부동산 및 매수인이 그 부동산과 함께 취득할 모든 물건 및 권리에 미친다. 매수인이 취득할 물적 범위는 압류의 효력이 미치는 물적 범위와 일치한다. 따라서 매각부동산의 구성부분, 천연과실, 종물 등도 평가의 대상이 된다. 매각부동산은 평가명령에 특정하여 표시되어야 한다.

1. 부동산 자체

⑴ 부동산 자체의 평가는 평가 당시의 현황을 기준으로 하고, 토지의 지목, 지적, 건물의 구조, 바닥면적 등에 관하여 현황과 공부상의 표시에 차이가 있는 경우에는 현황에 따라 평가하여야 한다.

토지에 있어서는 지목이 농지라도 이미 택지화되어 있다면 택지로서의 효용을 고려하여 평가하여야 하고, 공부상의 지목에 의한 형식적 평가를 하여서는 안 된다.

등기기록표시와 실제 건물의 동일 여부에 대한 결정 기준은 등기기록에 표시된 소재, 지번, 종류, 구조와 면적 등이 실제 건물과 사회통념상 동일성이 인정될 정도로 합치되는지의 여부에 따라 결정된다(대법원 1996. 6. 14. 선고 94다53006 판결).

⑵ 한편, 매각대상인 주유소 부지에 대해 관할 구청에서 ‘토양오염 우려기준 초과에 따른 오염토양 정화 조치명령’이 발령되어 있어 오염토양을 정화하기 위하여 소요되는 복원비용이 상당히 필요한 경우가 있다(감정서 등에 기재가 있는 경우).

이 경우 토양오염으로 인해 복원공사비용 등이 소요되고 이는 감정가에도 영향을 미치는데 토양오염으로 인한 복원비용 등에 대한 공사비 감정은 일반 감정으로는 평가가 안 되고 토양정화업 등록을 한 토양정화업자의 특수감정을 해야 반영할 수 있다.

특수감정을 할 경우 추가 감정비용이 발생하는 등의 문제가 있어 굳이 특수감정을 하기 보다는 이런 사실을 매각물건명세서에 기재하고 절차를 진행하는 것이 적절하다.

[매각물건명세서 비고란 기재례]

본건 토지는 오염토양을 정화하기 위하여 소요되는 복원비용 및 복원에 따른 지하시설물 배관(유류탱크, 지하주차장 등) 훼손 시 그 복원비용 등의 비용이 소요될 것으로 예상되며 그에 따른 공사비를 감정하기 위해서는 토양정화업 등록을 한 토양정화업자의 특별용역이 요구됨.

⑶ 특수감정까지 시행하여 감정가에 이를 반영하거나 매각물건명세서에 토양오염으로 인한 추가 비용 발생에 대한 기재를 하지 않은 경우 매각불허가 사유에 해당한다[서울중앙지방법원 2014. 7. 30.자 2014라253 결정(재항고하지 않아 확정)].

⑷ 오염토양 정화 조치명령으로 인해 해당 시설 소유자나 운영자가 정화조치를 이

행하지 않을 경우 형사고발되어 형사처벌 등을 받을 수 있으므로 이런 사유도 매각

물건명세서에 기재해주는 것이 적절하다.

[매각물건명세서 비고란 기재례]

본건 토지는 2026. 7. 1.자로 ○○구청에서 “토양오염 우려기준 초과에 따른 오염토양의 정화 조치명령”을 받은 상태이며, ○○구청 환경과 담당자 탐문조사 결과 시설의 소유자 또는 운영자가 2027. 6. 30.까지 오염토양의 정화조치를 이행하여야 하며, 미이행 시 고발되어 2년 이하의 징역 또는 2천만 원 이하의 벌금에 처하게 되고, 정화기간은 1년의 범위에서 2회까지 이행기간을 연장할 수는 있으나 경매를 사유로 연장하기는 어려울 것이라고 함.

2. 부합물

⑴ ㈎ 부동산의 부합물은 당연히 평가의 대상이 된다.

그러나 타인의 권원(지상권, 전세권, 임차권 등을 말한다)에 의하여 부속(부합된 물건이 어느 정도의 독립성을 갖춘 경우를 말한다)된 것은 평가의 대상이 되지 않는다(민법 제256조 단서).

㈏ 또 임의경매에 있어서는 법률에 특별한 규정(예를 들면 공장 및 광업재단 저당법 3조, 4조, 수산업법 제22조)이 있는 경우에는 부합물이 아닌 경우에도 평가의 대상이 됨을 주의하여야 한다[대법원 1997. 10. 10. 선고 97다3750 판결(폐수처리시설이 공장저당법에 의하여 근저당권이 설정된 공장 토지와 그에 인접한 공장 토지가 아닌 타인 소유의 토지에 걸쳐서 설치되어 있는 경우, 그것이 설치된 토지에 부합되었다고 보기보다는 그 구조, 형태 또는 기능 등에 비추어 볼 때, 공장저당의 목적인 공장에 속하는 토지와 건물 및 기계·기구와 함께 일체를 이루는 기업시설로서 그 공장 소유자의 소유에 속한다고 봄이 상당하므로, 그 공장에 속하는 토지와 건물 및 기계·기구 위에 설정된 공장저당권의 효력은 그 폐수처리시설에도 미친다)].

㈐ 설정행위에 다른 약정이 있는 경우에는 부합물이라도 평가의 대상이 되지 않는다(민법 제358조 단서).

⑵ 경매절차에서 최저매각가격을 정하기 위하여 부동산의 가격을 감정평가함에 있어서는 부합된 물건이나 종물도 포함하여 평가하여야 하고(대법원 1999. 8. 9.자 99마504 결정 등), 부합된 물건이나 종물을 제외한 경매부동산의 가격만을 평가하여 이를 최저매각가격으로 정하였다면, 최저매각가격의 결정에 중대한 하자가 있는 때에 해당하여 직권에 의한 매각불허가사유가 된다(대법원 2000. 10. 28.자 2000마5527 결정).

가. 부합물

부동산의 부합물이란 본래는 부동산과는 소유자를 달리하는 별개의 물건이지만 부동산에 결합하여 거래관념상 부동산과 하나의 물건이 됨으로써 부동산소유자의 소유에 속하게 되는 물건을 말한다.

“부합”이란 소유자를 달리하는 수개의 물건이 사회경제적으로 보아 과다한 비용과 훼손 없이는 분리할 수 없을 정도로 결합하는 경우에 동일인에게 소유권을 귀속시키려는 것이지만, 동일인에 속하는 수개의 물건도 위와 같은 정도로 결합되면 이제는 사회경제적으로 하나의 소유권의 대상이 되는 1개의 물건이 되는 것으로서 이것도 ‘부합되었다’고 표현할 수 있을 것이다.

염전용지에 염전시설을 한 경우와 같이 토지에 부착한 시설이 완전히 독립성을 상실하여 토지의 구성부분으로 화체되어 토지소유권에 흡수되어 버린 경우를 ‘강한 부합’이라고 하고, 부합된 물건이 어느 정도 독립성을 유지한 채 있는 경우를 ‘약한 부합’이라고 한다.

나. 부합물의 요건

⑴ 부합물

부합되는 물건 즉, 부합의 주물은 부동산이어야 한다. 부합하는 물건은 동산뿐 아니라 부동산도 포함한다.

⑵ 부합의 정도

부합이 인정되는 결합의 정도에 관하여 “① 훼손하지 않으면 분리할 수 없거나 ② 분리에 과다한 비용을 요하는 경우는 물론 ③ 분리하게 되면 경제적 가치를 심히 감손하는 경우”라고 함이 다수설이고 판례(대법원 1962. 1. 31. 선고 4294민상445 판결)이다.

즉 민법 제256조의 부동산에의 부합의 경우도 민법 제257조의 동산간의 부합에서 규정한 ‘부합하여 훼손하지 않으면 분리할 수 없거나 그 분리에 과다한 비용을 요할 경우’와 달리 보고 있지 않다.

⑶ 부합권원의 부존재

위 2가지 요건이 충족되면 부합이 인정되지만, 법률에 특별한 규정이 있거나 근저당권 설정행위에 다른 약정 민법(358조 단서)이 있는 경우 또는 예외적으로 타인의 권원에 의하여 부속된 것은 그러하지 않다(민법(256조 단서).

다. 부합의 효과

부동산의 소유자는 원칙적으로 그 부동산에 부합한 물건의 소유권을 원시취득한다.

부동산에 부합한 물건의 가격이 부동산의 가격을 초과하는 경우라도 부합되는 부동산의 소유자가 부합하는 물건을 취득한다.

대법원 1981. 12. 8. 선고 80다2821 판결도 증축부분이 기존건물 면적의 2배이고, 그 평당 가격이 훨씬 높음에도 기존건물에 대한 부합을 인정하고 있다.

라. 토지에의 부합물

⑴ ㈎ 정원수, 정원석, 석등 등이 있을 수 있으나 대표적인 부합물로는 수목을 들

수 있다.

㈏ ① 토지 위에 식재된 수목은 토지의 구성부분으로 토지의 일부일 뿐 독립한 물건으로 볼 수 없으므로 특별한 사정이 없는 한 토지에 부합하고(대법원 2009. 4. 23. 선고 2007다75853 판결, 대법원 2021. 8. 19. 선고 2020다266375 판결), 독립한 부동산으로 취급되어 별도의 강제집행의 대상이 되는 ‘입목에 관한 법률에 따라 등기된 입목’과 ‘명인방법을 갖춘 수목’이 아닌 한 부합물로서 평가의 대상이 된다(대법원 1976. 11. 24.자 76마275 결정, 대법원 1998. 10. 28.자 98마1817 결정).

② 타인의 토지상에 권원 없이 식재한 수목의 소유권은 토지소유자에게 귀속하고, 권원에 의하여 식재한 경우에는 그 소유권이 식재한 자에게 있다[대법원 1990. 1. 23. 선고 89다카21095 판결, 대법원 1998. 4. 24. 선고 97도3425 판결, 대법원 2016. 8. 30. 선고 2016다24529 판결. 타인이 임차권 등의 권원에 기하여 심은 수목은 부합하지 않으므로(민법(256조 단서), 경매대상에서 제외된다].

㈐ ① 농작물의 경우 적법한 경작권이 없이 타인의 토지를 경작하였더라도 그 경작한 입도가 성숙하여 독립한 물건으로서 존재를 갖추었으면 입도의 소유권은 경작자에게 귀속하고 토지에 부합되지 않는다(대법원 1963. 2. 21. 선고 62다913 판결, 대법원 1979. 8. 28. 선고79다784 판결).

② 농작물재배의 경우에는 파종 시부터 수확까지 불과 수개월밖에 안 걸리고 경작자의 부단한 관리가 필요하며, 그 점유의 귀속이 비교적 명백하기 때문이다(대법원 1970. 11. 30. 선고 68다1995 판결).

㈑ ① 교량, 도랑, 돌담, 도로의 포장 등도 부합물로서 평가의 대상이 된다. 논둑은 논의 구성부분이므로 평가의 대상이 된다(대법원 1964. 6. 23. 선고 64다120 판결).

지하굴착공사에 의한 콘크리트 구조물은 토지의 구성부분으로서 토지의 일부로 간주될 뿐만 아니라 부동산에 건축공사를 시행할 경우에 이를 활용할 수 있는 것으로서 객관적으로 부동산의 가액을 현저히 증가시키는 것이므로 평가 시 이를 고려해야 한다(대법원 1994. 4. 22.자 93마719 결정).

② 지하구조물(대법원 1995. 7. 29.자 95마540 결정, 대법원 1997. 12. 1.자 97마2157 결정)이나 주유소 땅 속에 부설된 유류저장탱크(대법원 1995. 6. 29. 선고 94다6345 판결)는 토지의 부합물이 되는 경우가 많다. 주유소 내에 설치한 세차대, 지하정화조탱크, 지하물탱크, 정수시설탱크, 지하수 설비 등은 주유소에 속한 토지에 부착되어 있거나 지하에 매설되어 있어 주유소의 토지와 분리하는 경우 과다한 비용이 들고, 만약 분리하는 경우 위 시설물의 경제적 가치가 현저히 저하됨을 능히 추인할 수 있다 할 것이므로, 위 시설물 등은 이 사건 주유소의 토지에 부합되었거나 그렇지 않으면 그 용도에 비추어 주유소의 상용에 공하기 위하여 부속시킨 종물에 해당한다[대구고등법원 2005. 5. 13. 선고 2003나6720 판결(심리불속행기각 확정)].

㈒ 매각대상 부동산이 주유소인 경우 보통 공장저당이 설정되어 주유기 등이 기계·기구 목록에 기재되어 있는 경우가 많은데, 간혹 감정평가서에 기계·기구 목록에 기재되어 있지 않은 주유기가 존재한다고 기재되어 있고, 이에 대해 정유회사 등이 소유권 주장을 하는 경우가 있다.

이 경우 주유기의 소유권을 주장하는 자에게 소명하는 자료를 제출하도록 하고, 신청채권자에게도 소유권 유무와 매각 포함 여부에 대한 의견을 제출하도록 하여 매각 제외 여부를 결정해야 한다.

[보정명령 예시(신청채권자)]

감정평가서상 이 사건 공장저당권의 기계·기구목록에 기재되어 있지 않은 주유기(스탠드형, ㈜○○○○ 2007. 7. 제작 ○○○○(주) 소유자산 라벨부착)가 소재하고 있으므로 그 소유관계와 매각 포함 여부에 대한 의견을 제출하시기 바랍니다(소유관계 등을 소명하기 어려운 경우 매각제외 신청을 검토 바랍니다).

㈓ 원칙적으로 주유소 영업을 위해 설치된 주유기는 주유소 건물의 종물이므로(대법원 1995. 6. 29. 선고 94다6345 판결) 매각대상에 포함되어야 할 것이나 타인 소유 물건인 경우 이를 포함할 수 없으므로 소유관계 여부를 확인하여야 한다.

㈔ 주유소에 설치된 유류저장탱크와 주유기가 누구의 소유인지 여부를 판단하기 위해서는, ① 유류저장탱크와 주유기를 누가 어떠한 경위로 설치하였는지, ② 위험물(제조소, 저장소, 취급소) 설치허가(위험물안전관리법 6조)와 석유판매업(주유소) 등록(석유 및 석유대체연료 사업법 10조) 및 각 지위 승계 과정은 어떠한지, ③ 유류저장탱크를 주유소 대지와 분리하는 것이 가능한지, ④ 유류저장탱크를 분리하여도 경제적 가치가 있는지 여부 등을 종합하여 판단하여야 한다(대법원 2017. 7. 18. 선고 2016다38290 판결).

매각물건명세서 비고란에도 매각포함 여부 등에 대한 내용을 기재해 준다.

[매각물건명세서 기재례]

기계·기구 목록에 없는 주유기(스탠드형 ㈜소모정공 2007. 7. 제작)에 대해선 ○○○○(주)의 소유권 주장이 있어 매각대상에서 제외함.

㈕ ① 공유수면의 바닷가(공유수면 관리 및 매립에 관한 법률 2조 1호 나목)에 옹벽을 쌓고 토사를 다져 넣어 축조한 공작물이 사실상 매립지와 같은 형태를 가지게 된 경우 위 공작물만이 독립한 소유권의 객체로 될 수 없다(대법원 1994. 4. 12. 선고 93다53801 판결).

② 토지에 대한 매각절차에서 그 지상 건물을 토지의 종물 내지 부합물로 보고 경매를 진행하여 매각허가 되었다 하여도 매수인이 건물에 대한 소유권을 취득할 수 없다(대법원 1997. 9. 26. 선고 97다10314 판결).

⑵ 경매목적물이 토지이고 그 지상에 경매목적물이 아닌 건물이 있는 경우

㈎ ① 토지만 경매목적물이고 지상에 건물이 있는 경우 건물은 원칙적으로 토지와 별개의 독립한 부동산으로 토지에 부합한다고 볼 수 없다(대법원 1997. 9. 26. 선고 97다10314 판결).

② 그러므로 토지에 대한 경매절차에서 그 지상 건물을 토지의 부합물 내지 종물로 보아 경매법원에서 토지와 함께 경매를 진행하고 매각허가를 하였다고 하더라도 매수인은 건물의 소유권을 취득할 수 없다.

㈏ ① 경매대상 토지 위에 건물 신축공사가 진행 중인 경우 그 건물이 미완성 상태라고 하더라도 독립한 부동산으로서 최소한의 기둥과 지붕 그리고 주벽으로 이루어진 경우에는 토지에 부합한다고 볼 수 없다(대법원 2001. 1. 16. 선고 2000다51872 판결).

② 신축 건물이 매각대금 납부 당시 이미 지하 1층부터 지하 3층까지 기둥, 주벽 및 천장 슬라브 공사가 완료된 상태이었을 뿐만 아니라 지하 1층의 일부 점포가 일반에 분양되기까지 한 경우에도, 비록 매수인이 이 사건 토지의 소유권을 취득할 당시 신축 건물의 지상층 부분이 골조공사만 이루어진 채 벽이나 지붕 등이 설치된 바가 없다 하더라도, 지하층 부분만으로도 구분소유권의 대상이 될 수 있는 구조라는 점에서 신축 건물은 매각 당시 미완성 상태이기는 하지만 독립된 건물로서의 요건을 갖추었다고 볼 수 있다(대법원 2003. 5. 30. 선고 2002다21592,21608 판결).

㈐ ① 따라서 지상 건물에 대해 민법 제365조에 따른 일괄경매요건을 갖추는 등의 특별한 사정이 없는 한 제시 외 건물은 매각대상에서 제외하고, 매각물건명세서의 ‘매각에 의하여 설정된 것으로 보는 지상권의 개요’란에 법정지상권의 성립 가능성을 기재하여 최저매각가격을 제시 외 건물 소재로 인해 제한받는 가격을 기준으로 하여 매각절차를 진행하여야 할 것이다(대법원 1991. 12. 27.자 91마608 결정).

② 다만 가설건축물은 특별한 사정이 없는 한 독립된 부동산으로서 건물의 요건을 갖추지 못하여 법정지상권이 성립하지 않는다(대법원 2021. 10. 28. 선고 2020다224821 판결).

[매각물건명세서 기재례]

매각에서 제외하는 지상 건물 위하여 법정지상권이 성립할 여지 있음.

㈑ 이 경우 감정서에 지상 건물로 인해 제한받는 경우의 감정가가 따로 기재되지 않은 경우 감정인에게 사실조회를 하여 그 가격을 확인해야 한다.

[감정인에 대한 사실조회 예시]

제시 외 건물로 인한 이 사건 매각부동산의 제한받는 가격이 얼마인지를 확인하여 회신해 주시기 바랍니다.

㈒ 매각명령과 매각물건명세서상 감정평가액은 감정평가서상 금액을 그대로 기재하고 최저매각가격만 지상 건물로 인해 제한받는 금액을 기준으로 기재하며, 매각물건명세서 비고란에도 그 취지를 기재하는 것이 적절하다.

[매각물건명세서 기재례]

최저매각가격은 제시 외 건물 소재로 인하여 제한받는 가격임.

㈓ 한편, 독립된 건물이라 할 수 없는 염전에 딸린 소금창고, 옥외 수영장에 딸린 탈의실 샤워실, 화장실, 골프장의 임시대피소, 과수원의 경비실은 토지의 부합물로 볼 수 있지만, 비닐하우스는 독립한 소유권의 객체가 되는 시설물 또는 그 토지와 쉽게 분리될 수 없는 토지의 정착물에 해당하지 않는다고 본 판례(대법원 2011. 2. 10. 선고 2010다94625 판결)가 있다.

마. 정원수가 토지의 부합물인지 여부

⑴ 일반적인 수목의 경우

㈎ 수목이 동산인지 아니면 토지의 정착물로서 부동산에 해당하는지는 식재의 강도에 따라 즉, 이동의 용이성 여부에 달라진다.

수목은 일반적으로 토지의 정착물로서 부동산의 일부로서의 부합물 또는 종물에 불과하지만, 가식의 수목은 동산이다.

㈏ 즉 통상적으로 수목(과목 포함)은 이동성이 예상되어 있지 않으므로, 원칙적으로 수목은 토지의 일부로 간주되는 것이고 유체동산집행의 대상이 되지 않는다.

㈐ ① 한편, 민법 제256조는 “부동산의 소유자는 그 부동산에 부합한 물건의 소유권을 취득한다. 그러나 타인의 권원에 의하여 부속된 것은 그러하지 아니하다.”라고 규정하고 있다.

② 위 조항 단서에서 말하는 ‘권원’이란 지상권, 전세권, 임차권 등과 같이 타인의 부동산에 자기의 동산을 부속시켜서 그 부동산을 이용할 수 있는 권리를 뜻하므로, 그와 같은 권원이 없는 자가 타인의 토지 위에 나무를 심었다면 특별한 사정이 없는 한 토지소유자에 대하여 그 나무의 소유권을 주장할 수 없다(대법원 1989. 7. 11. 선고 88다카9067 판결 등 참조).

③ 반면, 대지의 공동 소유자가 다른 공유자로부터 그의 지분에 대한 사용권을 설정받은 후 그 대지상에 정원수를 심은 것이라면, 그 정원수는 그 대지사용권에 의하여 식재한 것으로서 대지지분권과 상관없이 그 정원수의 소유권을 취득하였다고 보아야 한다(대법원 1991. 4. 12. 선고 90다20220 판결).

㈑ ① 지상권자는 타인의 토지에 건물 기타 공작물이나 수목을 소유하기 위하여 그 토지를 사용하는 권리가 있으므로(민법 제279조), 지상권설정등기가 마쳐지면 그 토지의 사용·수익권은 지상권자에게 있고, 지상권을 설정한 토지소유자는 지상권이 존속하는 한 그 토지를 사용·수익할 수 없다(대법원 1974. 11. 12. 선고 74다1150 판결 참조).

② 따라서 지상권을 설정한 토지소유자로부터 그 토지를 이용할 수 있는 권리를 취득하였다고 하더라도 지상권이 존속하는 한 이와 같은 권리는 원칙적으로 민법 제256조 단서가 정한 ‘권원’에 해당하지 않는다.

㈒ ① 그런데 금융기관이 대출금 채권의 담보를 위하여 토지에 저당권과 함께 지료 없는 지상권을 설정하면서 채무자 등의 사용·수익권을 배제하지 않은 경우, 그 지상권은 저당권이 실행될 때까지 제3자가 용익권을 취득하거나 목적 토지의 담보가치를 하락시키는 침해행위를 하는 것을 배제함으로써 저당 부동산의 담보가치를 확보하는 데에 그 목적이 있으므로(대법원 2008. 1. 17. 선고 2006다586 판결 참조), 토지소유자는 저당 부동산의 담보가치를 하락시킬 우려가 있는 등의 특별한 사정이 없는 한 그 토지를 사용·수익할 수 있다고 보아야 한다.

② 따라서 그러한 토지소유자로부터 그 토지를 사용·수익할 수 있는 권리를 취득하였다면 이러한 권리는 민법 제256조 단서가 정한 ‘권원’에 해당한다고 볼 수 있다(대법원 2018. 3. 15. 선고 2015다69907 판결).

③ 따라서 근저당권자가 담보가치 저감 방지 목적의 지료 없는 지상권을 설정한 경우 소유자와 임대차 등 토지 사용계약을 체결하여 수목을 식재한 자는 민법 제256조 단서에 해당할 수 있고, 이 경우에는 토지에 부합되지 않으므로 매각대상 토지에 제시외 수목이 식재되어 있는 경우 매각대상 토지에 수목이 부합되는지 여부 판단 시 주의가 필요하다.

㈓ 실무상으로는 감정서에 소유관계가 불분명한 수목이 존재한다고 기재된 경우 이를 어떻게 처리할 것인지가 문제되는 경우가 종종 있다.

그 수목의 가격을 별도로 산정할 수 있는 경우 일단 신청채권자와 채무자에게 소유관계나 권원 유무 등을 보정하도록 보정명령을 할 필요가 있다.

[보정명령 예시]

감정평가서상 소유 불명의 제시 외 수목이 존재하는 것으로 보이니 제시 외 수목의 소유관계 및 제3자 소유라면 임차권 등 사용권한이 있는지 여부를 소명하시기 바랍니다.

㈔ ① 보정명령을 하여도 수목에 대한 소유관계가 불분명한 경우의 처리가 문제되는데, 입목에 관한 법률에 따라 등기된 입목과 명인방법을 갖춘 수목에 해당하지 않고, 특별히 제3자가 본인 소유라고 주장하거나 채무자가 본인의 소유가 아니라고 주장하지 않는 한 원칙적으로 토지의 부합물로 보아 채무자의 소유로 추정하여 매각에 포함하여 진행하면 된다.

② 임차인 등 제3자가 수목이 본인 소유라고 주장하는 경우에는 그 주장의 타당성을 검토하여 소유관계가 확인되면 그에 따라 처리하고, 소유관계가 불명인 경우에는 신청채권자에게 이를 소명하도록 추가 보정명령을 하여 그래도 소명이 안 되는 경우 안전하게 매각에서 제외하여 진행하는 것이 적절할 것이다.

[보정명령 예시]

제시 외 수목에 대해 임차인 ○○○의 본인 소유라고 주장하고 있으니 제시 외 수목의 소유관계 및 매각절차 포함 여부에 대한 의견을 제출하시기 바랍니다(소명이 어려운 경우 매각제외 신청을 검토 바랍니다).

㈕ 현황조사 또는 감정평가 결과 매각 목적물 위에 수목이나 조경수 등이 있는 것으로 파악되고 이를 매각에 포함할 경우에는 경제적 가치가 크지 않다고 판단되거나 감정인이 수목 등을 감안하여 매각목적물을 평가한 경우는 별론으로 하고 어느 정도 가치가 있을 것으로 보임에도 감정서에 수목 등에 대한 별다른 평가가 없는 경우에는 감정인에게 수목의 종류, 수령, 개수 등과 그 가액을 평가하여 제출하도록 하여야 할 것이다.

⑵ 정원수의 경우

㈎ 다만 수목 중 이동이 용이한 것은 예외적으로 독립하여 유체동산의 대상이 될 수 있다.

㈏ 민사집행법 제189조 제2항 제1호에서 말하는 유체동산 집행의 대상이 되는 ‘등기할 수 없는 토지의 정착물’은 토지에의 정착성은 있으나 현금화한 후 토지로부터 분리하는 것을 전제로 하여 거래의 대상으로서의 가치를 가지는 것을 말하는데(대법원 1995. 11. 27.자 95마820 결정), 그 취지는 유체동산의 집행대상이 되기 위해서는 ① 이동의 용이성 및 ② 거래가치(경제적 가치)라는 2가지 요소가 인정되어야 한다는 뜻이다.

㈐ 결국 원칙적으로 수목은 토지의 일부이고, 예외적으로 “이동의 용이성 + 거래가치(경제적 가치)”가 인정되면, 유체동산집행의 대상이 된다.

따라서 정원수의 경우 이 점을 심리하여야 한다.

㈑ 통상 수목이나 정원석, 정원수 등은 토지의 부합물에 해당한다고 할 것이지만, 이동의 용이성이 문제될 경우에는 심리를 하여야 한다. 정원수의 경우 이동의 용이성이 문제될 수 있다.

대법원 2003. 9. 26. 선고 2001다52773 판결을 보면, 정원수의 경우 “이동의 용이성 + 거래가치(경제적 가치)”가 있는지에 대한 별다른 심리를 해보지 않고 토지에 부합되는 것으로 인정하는 것은 심리미진의 위법이 있다고 판시하고 있다.

정원수라고 해도 오래된 고목으로서 옮겨 심을 경우 죽을 가능성이 있다는 등의 사정이 있는 경우에는 독립하여 거래의 객체가 될 수 없다.

바. 건물에의 부합물

⑴ ㈎ 증축 또는 개축되는 부분이 독립된 구분소유권의 객체로 거래될 수 없는 것일 때에는 기존건물에 부합한다(대법원 1981. 7. 7. 선고 80다2643, 2644 판결).

1동 건물의 증축 부분이 구분건물로 되기 위해서는 구조상·이용상의 독립성과 소유자의 구분행위가 필요하다(대법원 1999. 7. 27. 선고 98다32540 판결).

㈏ 건물이 증축된 경우에 증축 부분이 기존 건물에 부합되었는지 여부는 증축 부분이 기존 건물에 부착된 물리적 구조뿐만 아니라, 그 용도와 기능면에서 기존 건물과 독립한 경제적 효용을 가지고 거래상 별개의 소유권의 객체가 될 수 있는지의 여부 및 증축하여 이를 소유하는 자의 의사 등을 종합하여 판단하여야 한다(대법원 1981. 12. 8. 선고 80다2821 판결, 대법원 1996. 6. 14. 선고 94다53006 판결).

따라서 증축부분에 대한 평가를 누락한 평가액을 최저매각가격으로 정한 것은 잘못이다(대법원 1981. 6. 15.자 81마151 결정).

㈐ 낡은 가재도구 등의 보관장소로 사용되고 있는 방과 연탄창고 및 공동변소가 본채에서 떨어져 축조되어 있기는 하나 본채의 종물이라고 본 사례가 있고(대법원 1991. 5. 14. 선고 91다2779 판결), 건물의 임차인이 그 권원에 의하여 벽, 천정에 부착시킨 석재. 합판 등도 부착과 동시에 건물에 부합된다(대법원 1985. 4. 23. 선고 도84 1549 판결).

㈑ 상가건물과 온천탕건물 사이의 토지 지하에 그 건물들과 여관건물의 오수 등을 처리하기 위하여 설치되어 있는 오수정화설비는 사실상 분리하는 것이 불가능하여 독립한 권리의 객체성을 상실한 위 건물들의 구성부분으로 본 사례가 있고(대법원 2002. 10. 22. 선고 2002다44182, 44199 판결), 아파트에 설치된 가스공급시설도 부합물로 본다(대법원 2007. 7. 27. 선고 2006다39270, 39287 판결).

㈒ 건물의 증축부분이 축조 당시는 본 건물의 구성부분이 됨으로써 독립의 권리의 객체성을 상실하여 본 건물에 부합되었다고 할지라도 그 후 구조의 변경 등으로 독립한 권리의 객체성을 취득하게 된 때에는 본 건물과 독립하여 거래의 대상이 될 수 있다(대법원 1982. 1. 26. 선고 81다519 판결).

⑵ ㈎ 기존건물에 부합된 증축부분이 기존건물에 대한 매각절차에서 경매목적물로 평가되지 않은 경우에도 매수인이 증축부분의 소유권을 취득한다(대법원 1992. 12. 8. 선고 92다26772, 26789 판결).

㈏ 이 경우 매수인이 증축부분의 소유권을 취득한 것을 두고 법률상 원인 없이 이득을 얻은 것이라고 할 수 없다(대법원 2001. 9. 4. 선고 2001다22604 판결).

3. 종물

가. 종물의 요건

⑴ 종물의 요건은 ① 주물의 상용에 이바지할 것, ② 주물에 부속되었을 것, ③ 독립한 물건일 것, ④ 주물과 종물이 동일한 소유자에 속할 것이다.

⑵ 임의경매에 있어서는 법률에 특별한 규정이 있는 경우에는 종물이 아닌 경우에도 평가의 대상이 되고, 설정행위에 다른 약정이 있는 경우에는 종물이라도 평가의 대상이 되지 않는다(민법 358조 단서).

⑴ 주물의 상용(常用)에 이바지할 것

㈎ 종물의 요건 중 가장 문제가 되는 것은 “주물의 상용에 공한다”는 것인데, 이는 사회관념상 계속해서 주물의 경제적 효용을 다하게 하는 작용을 하는 것을 말하고 그 판단은 객관적으로 사회관념에 따라 결정되고, 부속시킨 사람의 의사는 객관적으로 나타나지 않는 한 적극적으로도 소극적으로도 영향을 미치지 않는다.70)

㈏ 일시적 용도에 이바지되는 물건은 종물이 아니다. 주물의 소유자의 상용에 공용되고 있더라도 주물 그 자체의 효용과는 직접 관계가 없는 물건 즉 식기, 침구, 책상 등은 가옥의 종물이 아니다(대법원 1994. 6. 10. 선고 94다11606 판결, 대법원 1997. 10. 10. 선고 97다3750 판결, 대법원 2000. 11. 2.자 2000마3530 결정).

⑵ 주물에 부속되었을 것

㈎ 주물과 종물 사이에 경제적 효용에 있어서 주종의 관계가 인정되려면 장소적으로도 밀접한 위치 즉, 주물에 부속시킨 것으로 인정할 만한 정도의 장소적 관계가 있어야 한다.

㈏ 건물이 경매목적건물과 동일 지번상에 있다는 사실이나 가옥대장상에 경매목적건물의 부속건물이라고 기재되어 있다는 사실만으로써는 그것이 곧 종물인 부속건물이라 단정할 수 없다(대법원 1966. 10. 5.자 66마222 결정).

⑶ 독립한 물건일 것

종물은 주물로부터 독립한 별개의 물건이어야 한다. 기존 건물을 물리적으로 연장 또는 확대한 부분은 법률상 독립한 물건이 아니므로 주물인 기존 건물의 일부분(구성부분)에 지나지 않는다.

⑷ 주물과 종물이 동일한 소유자에 속할 것

다른 소유자에게 속하는 물건 사이에 주물과 종물의 관계를 인정하면 종물이 주물과 운명을 같이 하게 되는 결과 주물의 처분으로 제3자의 권리가 침해될 염려가 있기 때문이다.

나. 종물의 범위

⑴ ㈎ 압류의 효력은 종물에 미치므로 종물도 평가의 대상이 된다. 압류 후나 저당권설정등기 후의 종물도 평가의 대상이 된다(대법원 1971. 12. 10.자 71마757 결정).

다만 제3자의 소유인 종물에는 종물이론이 적용되지 않으므로 평가의 대상이 되지 않는다.

㈏ 종물은 주물의 상용에 이바지하는 관계에 있어야 하고, 주물의 상용에 이바지한다 함은 주물 그 자체의 경제적 효용을 다하게 하는 것을 말하는 것으로서 주물의 소유자나 이용자의 상용에 공여되고 있더라도 주물 그 자체의 효용과 직접 관계가 없는 물건은 종물이 아니다(대법원 1994. 6. 10. 선고 94다11606 판결, 대법원 1997. 10. 10. 선고 97다3750 판결).

⑵ ㈎ 종물이 평가의 대상으로 된다 하더라도 반드시 매각부동산과 별도로 평가액을 산출할 필요는 없다.

그러나 고가의 종물은 독립하여 평가하여야 할 것이다.

독립된 건물을 경매신청건물의 부합물이나 종물로 오인하여 진행된 경우 그 독립된 건물의 매각은 당연 무효이므로 매수인은 위 독립된 건물에 대한 소유권을 취득할 수 없다(대법원 1988. 2. 23. 선고 87다카600 판결).

㈏ 반대로 부합물이나 종물이 경매목적물로 평가되지 않은 경우에도 매수인은 부합물이나 종물의 소유권을 취득한다(대법원 1992. 12. 8. 선고 92다26772,26789 판결).

이 경우 매수인이 부합물이나 종물의 소유권을 취득한 것을 두고 법률상 원인 없이 이득을 얻은 것이라고 할 수 없다(대법원 2001. 9. 4. 선고 2001다22604 판결).

⑶ ㈎ ① 부동산의 종물 중 동산인 것은 보일러시설, 지하수펌프, 주유소의 주유기(대법원 1995. 6. 29. 선고 94다6345 판결), 백화점 건물의 지하 2층 기계실에 설치된 전화교환설비(대법원 1993. 8. 13. 선고 92다43142 판결), 농지에 부속한 양수시설, 전기수전설비[청주지방법원 2005. 2. 2. 선고 2004가단8227 판결(확정)] 등이 있고, 부동산인 것은 별동으로 되어 있으되 주물의 경제적 효용을 보조하기 위하여 계속적으로 이바지되는 화장실, 목욕탕, 과수원 또는 농장의 창고, 수영장 또는 골프장의 휴게실, 정화조(대법원 1993. 12. 10. 선고 93다42399 판결) 등이 있다.

② 낡은 가재도구 등의 보관장소로 사용되고 있는 방과 연탄창고 및 공동변소는 비록 본채에서 떨어져 있더라도 본채의 종물이라고 본다(대법원 1991. 5. 14. 선고 91다2779 판결).

③ 부속건물이 저당건물과 동일한 가옥대장이나 등기기록에 등재되어 있거나 또는 동일한 지번상에 건축되어 있는 경우라도 당연히 종물이라고 볼 수는 없고 그 독립성의 인정 여부에 따라 그것이 인정되지 않는 경우에 한하여 종물로 볼 수 있을 것이다(대법원 1966. 10. 5.자 66마222 결정).

㈏ 주유소 영업을 위해 지하에 설치한 유류저장고는 앞서 본 바와 같이 토지의 부합물이 되는 경우가 많으나 토지와 별개의 물건으로 볼 경우에도 주물인 주유소 건물의 종물로 볼 수 있다(대법원 2012. 1. 26. 선고 2009다76546 판결).

㈐ 반대로 일정한 건물에 대하여 저당물건과는 별개의 등기기록이 존재하고 있다고 하더라도 저당건물의 종물로 볼 수 있을 경우에는 그 건물도 평가의 대상이 된다.

㈑ 임의경매에 있어서는 법률에 특별한 규정이 있는 경우에는 종물이 아닌 경우에도 평가의 대상이 되고, 설정행위에 다른 약정이 있는 경우에는 종물이라도 평가의 대상이 되지 않음은(민법 제358조 단서) 앞서 본 바와 같다.

⑷ ㈎ 축사의 경우 매각대상 토지의 부합물 내지 종물로 보기 어렵다는 하급심 판례[창원지방법원 거창지원 2010. 3. 30. 선고 2009가단2762 판결(미항소 확정)]가 있고, 다른 건물(축사)의 부합물 또는 종물로 볼 수 없다는 하급심 판례[광주지방법원 순천지원 2015. 10. 2. 선고 2014가단18401, 2015가단13946 판결(항소심 광주지방법원 2015나11034에서 조정성립)]도 있다.

㈏ 계사(닭장)의 경우 집행법원이 이를 토지의 부합물 내지 종물로 보아 함께 매각하고 매각허가결정을 해도 매수인이 이에 대한 소유권을 취득하지 못하고(매각대상 토지 지상에 건물과 계사가 있던 사안임) 건물에 대해선 법정지상권이 성립하나 계사는 건물로 볼 수 없으므로 법정지상권이 성립하지 않는다고 본 판례가 있다(대법원 2013. 5. 3.자 2013마213 결정).

다. 종물의 효과

종물은 주물의 처분에 따르므로(민법 제100조 제2항), 주물에 대한 처분의 효과는 원칙으로 종물에 미치므로, 종물은 주물과 법률적 운명을 같이한다.

저당권의 효력은 종물에도 미치므로(민법 제358조), 저당권설정 당시의 종물은 물론이고, 설정 후의 종물에 대해서도 저당권의 효력이 미친다.

라. 종물과 부합물의 차이점

⑴ ㈎ 종물이 주물에 부속되지만 독립한 별개의 물건으로서 존재함에 반하여, 부합의 경우에는 부합되는 물건이 독립성을 잃고 완전히 하나의 물건이 되는 경우도 있고(강부합) 어느 정도 독립성이 남아 있는 경우(약부합)도 있다.

㈏ 즉, 주물과 종물 사이에 경제적 효용에 있어서 주종관계가 인정되려면 장소적으로 밀접한 위치에 있으면 된다고 할 것이지만, 부합의 경우 그 결합의 정도가 분리하면 훼손되거나 과다한 비용이 들 정도여야 한다는 것이고 이는 물리적 구조, 용도와 기능면에서의 독립적 경제적 효용 유무 등에 의하여 판단될 것이다(대법원 1992. 10. 27.선고 92다33541 판결).

⑵ 결국 물건으로서의 독립성 또는 부합의 정도가 종물과 부합물을 판별하는 기준이 된다.

마. 제시 외 건물 등의 경매절차에서의 처리

⑴ 감정서와 현황조사서상 제시 외 건물 등이 있다고 기재되어 있는 경우 이를 매각대상에 포함할 것인지 여부를 판단해야 하는데 제시 외 건물 등이 기존 토지나 건물의 부합물 또는 종물인지를 판단하는 것이 쉽지 않은 경우가 많다.

이 경우 제시 외 건물이 부합물 또는 종물에 해당하는지 여부를 면밀히 조사하여 매각대상 포함 여부를 결정하고, 필요한 경우에는 보정명령이나 사실조회 등을 통해 이를 확인할 필요가 있다.

⑵ 등기사항증명서에 등재되어 있지 않은 제시 외 건물이 존재하는 경우에는 소유자가 건축한 것으로 판명되어 경매신청인이 대위에 의한 보존등기를 하여 일괄경매신청을 하거나 그것이 경매 대상 부동산의 종물이거나 부합물임이 명백한 경우가 아닌 한 매각물건에 포함시켜서는 안 된다(대법원 1999. 8. 9.자 99마504 결정).

경매대상 물건과 별개의 독립된 미등기건물인 경우에도 위와 동일하게 보아야 할 것이다.

제시 외 건물 등이 부합물이나 종물이 아닌 독립된 별개의 건물 등인 경우 부동산목록의 매각기일란 하단에 제시외 건물 등을 매각목적물에서 제외한다는 취지를 기재하고(대법원 1991. 12. 27.자 91마608 결정) 매각물건명세서 비고란에도 동일한 취지로 기재한다.

이 경우 법정지상권이 성립할 여지가 있음을 기재할 필요도 있다.

⑶ 감정서 등에 제시 외 건물 등이 채무자가 아닌 타인 소유로 추정된다는 취지의 기재나 임차인 등 타인 소유라는 주장이 있는 경우가 있는데, 이 경우 제시 외 건물 등의 소유관계에 대해 신청채권자 등에게 보정명령을 해서 채무자의 소유가 아닌 것으로 판명이 나거나 신청채권자가 매각제외 신청을 하면 매각대상에서 제외하는 것이 적절할 것이다.

[보정명령 예시(제시 외 건물이 본인 소유라며 매각에서 제외해달라는 신청인이 있는 경우)]

신청인이 제시 외 건물의 소유자임을 소명하는 다음 각 항의 자료를 제출하시기 바

랍니다.

가. 매각물건에 대한 임차보증금 지급자료(보정서에 따르면 임차보증금을 지급하지 않은 것으로 보임에도 임대차계약이 유효함을 전제로 매각제외 신청을 하는 근거)

나. 제시 외 건물을 신청인이 건축했음을 소명하는 자료(공사계약서, 대금지급 자료 등)

다. 소유자와 신청인 사이에 제시 외 건물에 대한 권리관계를 규정한 문서(제시 외 건물을 건축할 수 있는 근거와 소유관계를 확인할 수 있는 자료 등)

라. 매각물건과 제시 외 건물의 현재 상황을 확인할 수 있는 사진이나 도면

※ 만약 허위로 제시 외 건물에 대한 소유권을 주장한 경우 경매방해죄 등으로 형사처벌을 받을 수 있음을 알려드립니다.

[보정명령 예시(신청채권자)]

감정서상 제시 외 건물 ㄱ, ㄴ이 임차인 ○○○의 소유이므로 이를 매각에서 제외해달라는 채무자의 매각제외 신청이 있어 매각절차 진행에 장애가 있으니 위 제시 외 건물의 소유관계와 매각 포함 여부 등에 대한 의견을 제출하시기 바랍니다(매각대상 토지의 부합물 내지 종물에 해당함을 소명하거나 소명이 어려운 경우 매각제외 신청하시기 바랍니다).

⑷ 감정평가서나 현황조사보고서에 기재된 제시 외 건물 등이 부합물 또는 종물에 해당한다고 볼 경우에는 이를 매각에 포함하여야 하고, 실무상 제시 외 건물 등은 부동산목록의 해당 주물 내지 부합되는 물건에 가지번호로 표시하고 있다.

⑸ 매각기일 진행 중 제시 외 건물 등에 대한 일부 감정이 누락되었다는 취지로 이의신청서가 접수된 경우에는 일단 감정인에게 사실조회를 하여 감정평가에서 누락되었는지 여부를 확인해야 한다.

사실조회 결과 일부 누락된 부분이 있다고 하여 재감정을 한 경우 ‘부동산의 표시’에 해당 부분을 제시 외 건물로 표시하고 최저매각가격에도 포함한다.

이미 매각기일을 진행한 상태라면 최저매각가격에 하자가 있는 것이므로 첫 매각기일부터 다시 매각기일을 진행한다.

⑹ 한편, 경매대상이 토지나 건물의 공유지분인데 제시 외 건물 등이 있는 경우가 있다.

건물의 일부 지분만 매각대상이고 이에 대한 제시 외 건물 등이 있는 경우 보통 감정서에서 제시 외 건물등의 감정가를 매각대상 건물의 지분 비율로 계산하여 산정하는 경우가 많은데 지분 비율로 계산하지 않고 전체 금액만 기재하는 경우도 있다.

이 경우 제시 외 건물 등이 채무자의 단독소유이거나 다른 공유자의 단독 소유라는 등의 특별한 사정이 없는 한 제시 외 건물 등도 채무자의 공유지분의 비율에 따라 산정해야 할 것이므로 감정인에게 사실조회를 통해 채무자 지분에 해당하는 금액이 얼마인지를 확인하여 최저매각가격에 반영하는 것이 적절할 것이다.

4. 종된 권리

⑴ ㈎ 압류 및 저당권의 효력은 매각부동산의 종된 권리에도 미치고(대법원 1995. 8. 22. 선고 94다12722 판결) 매수인은 종된 권리도 취득한다.

㈏ 부동산의 종된 권리에는 토지에 관하여는 지역권(경매목적토지가 요역지인 경우, 민법 292조) 건물에 관하여는 지상권이 있다.

㈐ 건물에 대한 저당권의 효력은 그 건물의 소유를 목적으로 한 지상권(대법원 1992. 7. 14. 선고 92다527 판결, 대법원 1996. 4. 26. 선고 95다52864 판결), 건물의 소유를 목적으로 한 토지의 임차권에도 미친다(대법원 1993. 4. 13. 선고 92다24950 판결).

⑵ 평가 당시 종된 권리로서 존재하고 있는 것은 아니지만 매각허가로 인하여 건물의 매수인이 법정지상권을 취득하게 되어 있는 경우, 그 장래의 법정지상권도 종된 권리로서 평가의 대상이 된다.

⑶ 건물을 경매할 경우 부지의 임차권은 매수인에게 양도되는 것으로 보아야 하나, 이 경우 부지의 임차권에 관하여 임대인이 사전에 그 양도에 대한 동의를 한 경우 그 임차권도 양도성이 있는 임차권이 되어 종된 권리로서 평가의 대상이 되지만, 임대인의 동의가 없으면 양도되지 않으므로(민법 제629조)이를 평가에서 제외하여야 한다(대법원 1993. 4. 13. 선고 92다24950 판결).

⑷ 아래에서 설명하는 대지권도 전유부분 건물의 종된 권리이다.

5. 대지권(또는 대지사용권)

‘대지사용권’이 구분건물을 소유하기 위하여 대지를 사용할 수 있는 실체법상 권리(본권)인 반면, ‘대지권’(집합건물의 소유 및 관리에 관한 법률 40조 3항)은 대지사용권이 전유부분과 분리처분될 수 없음을 등기기록상 공시하기 위하여 고안된 절차법상 개념이다

가. 대지권은 종된 권리

⑴ ㈎ 대지권등기 없는 집합건물에 대하여만 경매신청이 있는 경우 대지사용권을 매각목적물에 포함되는 것으로 보고 그에 대한 감정평가액을 최저매각가격에 포함시킬 지 여부가 문제되는데, 대지사용권은 원칙적으로 전유부분 건물의 종된 권리이다(집합건물법 20조 1항 참조).

따라서 구분건물의 전유부분에 설정된 근저당권 실행에 따른 경매절차에서 전유부분을 매수한 자는 종된 권리인 대지사용권까지 취득한다[☞ 다만 그 대지사용권이 소유권(공유지분권)인 경우 그 건물 대지에 대한 지분이전등기를 하기 위해서는 부동산등기법에서 정한 절차에 부합하여야 하므로, ① 매각허가결정의 부동산 표시에 대지권에 대한 표시가 누락되거나 ② 등기촉탁서에 기재된 등기의무자(경매개시결정등기 당시 전유부분 소유자)의 표시와 토지등기부의 소유자 표시가 불일치한 경우에는 소유권이전등기의 촉탁을 할 수 없다. 이와 달리 매각허가결정의 부동산표시에 대지권까지 표시되고 등기의무자와 토지등기부상의 토지소유자가 일치하는 경우에는 토지등기부에 경매개시결정의 등기가 되지 않았다 하더라도 집행법원의 촉탁에 의하여 소유권이전 및 부담등기의 말소등기를 할 수 있다].

㈏ 그러므로 임의경매든 강제경매든 구별 없이 전유부분의 소유자가 대지사용권을 취득하고 있다면, 비록 그것이 등기되어 있지 않더라도 그 대지사용권은 ‘대지사용권의 분리처분이 가능하도록 규약으로 정해져 있는 경우가 아닌 한’ 종된 권리로서 당연히 경매목적물에 포함되고, 경매개시결정의 효력이 대지사용권에도 미친다.

여기의 대지사용권에는 지상권 등 용익권 이외에 대지소유권도 포함된다(대법원 2001. 9. 4. 선고 2001다22604 판결, 대법원 2005. 4. 14. 선고 2004다25338 판결, 대법원 2012. 3. 29. 선고 2011다79210 판결).

㈐ 구분건물의 전유부분에 대한 소유권보존등기만 마쳐지고 대지지분에 대한 등기가 마쳐지기 전에 전유부분만에 대해 내려진 가압류결정의 효력은, 대지사용권의 분리처분이 가능하도록 규약으로 정하였다는 등의 특별한 사정이 없는 한, 종물 내지 종된 권리인 그 대지권에까지 미친다[대법원 2006. 10. 26. 선고 2006다29020 판결, 대법원 2021. 11. 11. 선고 2020다278170 판결(가압류를 본압류로 이전하는 경매절차에서 구분건물을 매수한 원고는 가압류 이후 신탁을 원인으로 구분건물 소유권을 이전받은 제3취득자인 피고가 가지는 소유권적대지사용권을 전유 부분에 대한 가압류의 효력이 미치는 종된 권리로서 취득한다고 본 판례임)].

⑵ ㈎ 대지권에 대한 지분이전등기를 해 주기로 하는 약정 하에 수분양자에게 전유 부분에 대한 소유권이전등기를 마쳐주었으나, 대지에 대한 소유권이전등기가 되지 않은 상태에서 제3자가 경매절차를 통하여 전유부분을 매각허가받은 경우 매수인이 대지사용권을 취득한다(대법원 2000. 11. 16. 선고 98다45652, 45669 전원합의체 판결, 대법원 2005. 4. 14. 선고 2004다25338 판결, 대법원 2020. 3. 12. 선고 2019다276086, 276093 판결 참조).

구분건물의 소유권이 대지권등기가 되지 않은 채 수분양자로부터 전전 양도되고 이후 분양자가 대지사용권을 취득한 경우, 구분건물의 현소유자가 분양자를 상대로 구 부동산등기법시행규칙 제60조의2(2006. 5. 30. 대법원규칙 2025호로 개정되기 전의 것)(현행 부동산등기법 제60조 제2항, 제3항 참조)에 의한 대지권변경등기를 직접 청구할 수 있다(대법원 2004. 7. 8. 선고 2002다40210 판결, 대법원 2005. 4. 14. 선고 2004다25338 판결, 대법원 2012. 3. 29. 선고 2011다79210 판결).

㈏ 한편, 전유부분에 대한 대지사용권을 분리처분할 수 있도록 정한 규약이 존재한다는 등의 특별한 사정이 없는 한, 전유부분을 매수하였으나 그 대지지분의 소유권을 취득하지 못한 상태에서 전유부분의 소유권을 경매로 상실한 자는 장래 취득할 대지 지분을 전유부분의 소유권을 취득한 매수인이 아닌 제3자에게 분리처분하지 못하고, 이를 위반한 대지지분의 처분행위는 무효이다(대법원 2006. 3. 10. 선고 2004다742 판결, 대법원 2008. 9. 11. 선고 2007다45777 판결, 대법원 2020. 3. 12. 선고 2019다276086, 276093 판결).

⑶ ㈎ 집합건물법 제2조 제6호에 따르면, 대지사용권은 구분소유자가 전유부분을 소유하기 위하여 건물의 대지에 대하여 가지는 권리로서 그 성립을 위해서는 집합건물의 존재와 구분소유자가 전유부분 소유를 위하여 해당 대지를 사용할 수 있는 권리를 보유하는 것 이외에 다른 특별한 요건이 필요하지 않다(대법원 2009. 6. 23. 선고 2009다26145 판결, 대법원 2013. 1. 17. 선고 2010다71578 전원합의체 판결 등 참조).

㈏ 신탁법상의 신탁은 위탁자가 수탁자에게 특정의 재산을 이전하거나 담보권의 설정 또는 그 밖의 처분을 하여 수탁자로 하여금 신탁 목적의 달성을 위하여 그 재산권을 관리·처분하게 하는 등 필요한 행위를 하게 하는 것이므로(신탁법 2조), 부동산의 신탁에 있어서 수탁자 앞으로 소유권이전등기를 마치게 되면 대내외적으로 소유권이 수탁자에게 완전히 이전되고, 위탁자와의 내부관계에 있어서 소유권이 위탁자에게 유보되어 있는 것은 아니다(대법원 2002. 4. 12. 선고 2000다70460 판결 등 참조).

㈐ 따라서 부동산이 신탁된 경우 대지사용권의 성립 여부나 성립된 대지사용권의 법적 성질은, 신탁계약의 체결 경위, 신탁계약의 목적이나 내용에 비추어 신탁재산 독립의 원칙에 반하는 등 특별한 사정이 없는 한, 대내외적으로 수탁자가 신탁 부동산의 소유자임을 전제로 판단하여야 한다(대법원 2021. 11. 11. 선고 2020다278170 판결).

⑷ ㈎ 구분건물에 대한 경매에 있어서 비록 경매신청서에 대지사용권에 대한 표시가 없는 경우에도 집행법원으로서는 대지사용권이 있는지, 그 전유부분 및 공용부분과 분리처분이 가능한 규약이나 공정증서가 있는지 등에 관하여 집행관에게 현황조사명령을 하는 때에 이를 조사하도록 지시하는 한편, 그 스스로도 관련자를 심문하는 등의 가능한 방법으로 필요한 자료를 수집하여야 한다.

그 결과 전유부분과 불가분적인 일체로서 경매의 대상이 되어야 할 대지사용권의 존재가 밝혀진 때에는 이를 경매 목적물의 일부로서 평가에 포함시켜 최저매각가격을 정하여야 할 뿐만 아니라, 매각기일의 공고와 매각물건명세서의 작성에 있어서도 그 존재를 표시하여야 하고(대법원 1997. 6. 10.자 97마814 결정, 대법원 2006. 3. 27.자 2004마978 결정 참조), 매각허가결정에도 전유부분과 일체로서 매각의 대상이 된 대지사용권의 존재를 표시하여야 하므로, 매각허가결정에 대지사용권에 관한 기재를 누락한 경우에는 경정결정을 하여 주어야 한다(대법원 2001. 6. 8.자 2000그80 결정 참조).

㈏ 그러나 전유부분과 불가분적인 일체로서 경매의 대상이 되어야 할 대지사용권이 있는 것으로 밝혀져 평가에 포함되었는지 여부나, 매각기일의 공고와 매각물건명세서의 작성에 있어서도 그 존재가 표시되었는지 여부가 명백하지 않은 경우에는, 위와 같은 경정결정을 하여 줄 수 없다(대법원 2006. 4. 21.자 2004그157 결정).

나. 전유부분에만 설정된 저당권·전세권자가 대지사용권의 목적인 토지의 매각대금에서도 배당을 받을 수 있는지 여부

⑴ 집합건물의 전유부분에만 설정된 저당권·전세권자가 대지사용권의 목적인 토지의 매각대금에서도 배당을 받을 수 있다.

⑵ ㈎ 저당권의 효력은 저당부동산에 부합된 물건과 종물에 미친다고 규정하고 있는 민법 제358조 본문은 저당부동산에 종된 권리에도 유추적용되므로 집합건물의 전유부분만에 관하여 설정된 저당권의 효력은 대지사용권의 분리처분이 가능하도록 규약으로 정하는 등의 특별한 사정이 없는 한 대지사용권에도 미치고 여기의 대지사용권에는 지상권 등 용익권 이외에 대지소유권도 포함되며 저당권자는 전체 매각대금 중 대지사용권에 대한 부분에 대하여도 다른 후순위채권자에 우선하여 변제받을 수 있다(대법원 1995. 8. 22. 선고 94다12722 판결, 대법원 2008. 3. 13. 선고 2005다15048 판결, 대법원 2008. 11. 27. 선고 2008다60742 판결).

㈏ 한편, 전유부분에만 저당권설정등기가 마쳐진 후 대지권등기가 마쳐지면서 그 저당권설정등기는 전유부분만에 관한 것이라는 취지의 부기등기가 직권으로 마쳐졌더라도 대지사용권의 분리처분이 가능하도록 규약으로 정하거나 공정증서로써 정한 경우에 해당한다고 할 수 없으므로 대지사용권에도 효력이 미친다(대법원 2001. 2. 9. 선고 2000다62179 판결).

따라서 근저당권에 전유부분에만 대한 것이라는 부기등기가 되어 있는 경우에도 대지권에 해당하는 부분에서 배당을 받을 수 있으니 이를 누락하지 않도록 주의해야 한다.

⑶ 집합건물의 전유부분에 대한 전세권자는 건물부분에 대하여만 전세권설정등기를 할 수 있고 대지사용권의 목적인 토지에 대하여는 전세권설정등기를 할 수 없어 전세권은 건물만에 관한 것이라는 취지의 부기등기를 하게 되나(등기선례 4-449 참조), 전세권의 경우에도 대지사용권의 분리처분이 가능하도록 규약으로 정하는 등의 특별한 사정이 없는 한 전세권의 효력은 대지사용권에도 미치므로(대법원 2002. 6. 14. 선고 2001다68389 판결), 전세권자는 대지사용권의 매각대금 중에서도 배당받는다.

다. 집합건물의 대지권의 목적인 토지에 별도등기가 있는 경우

⑴ 대지의 저당권자는 집합건물의 전유부분에서는 우선배당을 받을 수 없으나(민법 365조 단서) 대지권에 해당하는 매각대금부분에서는 우선배당을 받을 수 있고, 집합건물의 저당권자보다도 우선한다.

따라서 무잉여 판단 시에도 대지권에 해당하는 부분에서는 대지에 설정된 근저당권이 우선채권이 되는지 여부를 확인해야 한다.

⑵ 전유부분 및 대지권의 목적인 토지 모두 매각대상인 경우 매각대금 중 전유부분에 해당하는 부분과 대지권에 해당하는 부분으로 배당재단을 구분하여 배당한다.

감정서상 토지와 건물 비율에 따라 실제 배당할 금액을 안분해야 한다.

⑶ 매각대금 중 전유부분에 해당하는 부분은 집합건물의 저당권자에게 우선배당하되 대지의 저당권자는 우선배당을 받을 수 없다.

⑷ 매각대금 중 대지권에 해당하는 부분은 대지의 저당권자와 전유부분의 저당권자가 모두 우선배당을 받을 수 있는 것으로 하되 그 순위에 있어서 대지의 저당권자가 집합건물의 저당권자보다 우선하는 것으로 처리한다.

임차인이 있는 경우에는 대지의 저당권자가 배당받고 남은 금액에 대해 전유부분의 저당권자와의 우열관계를 따져서 배당한다.

⑸ 한편, 민법 제365조에 의한 일괄매각 시 토지의 저당권자인 압류채권자가 건물의 매각대금에서 배당받을 수 있는지 여부와 관련해선 판례는 적법한 배당요구를 하였거나 배당받을 수 있는 채권으로서의 필요한 요건을 갖춰야 한다는 일반채권자설의 입장이다(대법원 2012. 3. 15. 선고 2011다54587 판결).

6. 공장저당의 목적인 토지·건물에 관한 평가

⑴ 공장저당의 목적이 된 부동산과 이에 설치된 기계, 기구, 그 밖의 공용물은 임의경매나 강제경매절차에서 이를 일괄매각하여야 하므로(대법원 1992. 8. 29.자 92마576 결정) 배당관계가 동일한 경우에는 일괄평가만으로 충분하나 배당관계가 동일하지 않은 경우에는 부동산과 기계, 기구, 그 밖의 공용물에 대하여 각각 평가를 하여야 한다.

⑵ 여기서 평가의 대상이 되는 기계, 기구, 그 밖의 공용물의 범위는 공장의 토지 또는 건물에 대하여 공장저당권이 설정되어 있는 경우에 이에 부가되어 일체를 이루는 물건(그 공장건물이나 토지의 종물 또는 부합물)[공장 및 광업재단 저당법에 의한 공장저당을 설정함에 있어서는 공장의 토지, 건물에 설치된 기계, 기구 등은 같은 법 제6조에서 정한 기계, 기구 목록에 적어야만 공장저당의 효력이 생기나, 이와는 달리 공장건물이나 토지에 대하여 민법상의 일반저당권이 설정된 경우에는 공장저당법과는 상관이 없으므로 같은 법 제6조에 따른 목록의 작성이 없더라도 그 저당권의 효력은 민법 제358조에 의하여 당연히 그 공장건물이나 토지의 종물 또는 부합물에까지 미친다(대법원 1995. 6. 29. 선고 94다6345 판결)]과 공장 및 광업재단 저당법 제6조에서 정한 기계·기구목록에 기재된 것에 한정되므로(대법원 1993. 4. 6.자 93마116 결정) 감정인으로서는 기계·기구목록을 확인하여 정확히 평가할 것을 요한다.

7. 미분리의 천연과실

⑴ 부동산강제경매에 관계되는 천연과실에는 과수의 열매, 곡물, 광물, 석재, 토사 등이 있다.

미분리의 천연과실은 원래 토지의 구성부분이므로 명인방법을 구비하여 제3자에게 양도된 경우가 아니면 원칙적으로 평가의 대상이 되나, 그것이 매각허가결정 시까지 수확기에 달하여 채무자에 의하여 수취될 것이 예상되거나 채굴이 예상되는 경우에는 평가의 대상에서 제외된다(민사집행법 83조 2항 참조)(민사집행법 제83조 제2항은 압류의 효력이 처음부터 미분리된 과실에 미치지 않는다는 의미가 아니고 압류의 효력은 미치지만 채무자가 통상의 용법의 범위 내에서 또는 통상의 토지경영활동으로서 천연과실을 수취하는 것은 무방하다는 취지이다. 그리하여 채무자가 수취하면 과실은 압류의 효력을 벗어나게 되지만 수취하지 않고 매각허가결정을 할 때까지 토지의 구성 부분으로 남아 있으면 매수인은 소유권을 취득하게 될 것이다).

⑵ 그러나 임의경매의 경우에는 강제경매와 달리 민법 제359조가 “저당권의 효력은 저당부동산에 대한 압류가 있은 후에 저당권설정자가 그 부동산으로부터 수취한 과실 또는 수취할 수 있는 과실에 미친다.”고 규정하고 있으므로 항상 천연과실까지 고려하여 평가를 하여야 한다.

8. 법정과실

⑴ 물건의 사용대가로 받는 금전 그 밖의 물건이 법정과실인바(민법 101조 2항), 부동산 경매와 관련된 법정과실에는 토지사용의 대가인 지료, 가옥사용의 대가인 집세 등이 있다.

⑵ 강제경매에 의한 압류의 효력은 법정과실에 미치지 않으므로 법정과실은 평가의 대상이 되지 않는다.

⑶ 한편, 임의경매의 경우 민법 제359조의 ‘과실’에 법정과실도 포함되므로 저당부동산에 대한 압류가 있으면 압류 이후의 저당권설정자의 저당부동산에 관한 차임채권 등에도 저당권의 효력이 미친다.

다만 저당부동산에 대한 경매절차에서 저당부동산에 관한 차임채권 등을 관리하면서 이를 추심하거나 저당부동산과 함께 매각할 수 있는 제도가 마련되어 있지 않으므로, 저당권의 효력이 미치는 차임채권 등에 대한 저당권의 실행이 저당부동산에 대한 경매절차에 의하여 이루어질 수는 없고, 그 저당권의 실행은 저당권의 효력이 존속하는 동안에 채권에 대한 담보권의 실행에 관하여 규정하고 있는 민사집행법 제273조에 따른 채권집행의 방법으로 저당부동산에 대한 경매절차와 별개로 이루어질 수 있을 뿐이다(대법원 2016. 7. 27. 선고 2015다230020 판결). 따라서 임의경매의 경우에도 법정과실이 평가의 대상이 되지는 않는다.

9. 부동산의 공유지분에 관한 평가

⑴ 부동산의 공유지분이 경매의 대상으로 된 경우에는 공유물 전체에 관하여 평가한 다음 그 지분비율에 따른 가격을 산출한다(민사집행법 139조 2항 본문).

다만 ① 공유물 전체에 관하여 평가한 다음 그 지분비율에 따른 가격을 산출하는 방법으로 정확한 가치를 평가하기 어렵거나, ② 그 평가에 부당하게 많은 비용이 드는 등 특별한 사정이 있는 경우에는 적절한 다른 방법으로 평가할 수 있다(민사집행법 139조 2항 단서).

⑵ 집합건물의 대지권이나 다세대주택의 대지에 관한 공유지분권의 경우 각 건물의 위치, 입지조건, 도로와의 거리 등 제반 사정을 고려하지 않은 채 전체 토지의 평가액에서 지분비율로 각 구분소유 건물의 대지권 또는 토지 공유지분권의 가격을 산정하는 것은 정확한 가치를 평가한 것이라고 볼 수 없고(즉 도로에 인접한 건물의 30평 다세대주택 토지공유권 가격과 도로에서 멀리 떨어진 건물의 30평 다세대주택 토지공유권 가격이 전체 토지에 대한 지분비율이 같다는 이유로 동일하다고 볼 수는 없는 것이다), 방대한 면적의 전체 토지의 가액을 먼저 평가하게 되면 감정비용이 매우 많이 들게 되므로, 대지권 등을 현황 그대로 평가하는 것이 더 적절한 가격의 평가라고 할 것이다.

10. 구분소유적 공유지분에 대한 평가

⑴ ㈎ 한 필지의 토지를 여러 사람이 전소유자부터 각각 일부씩을 구분 특정하여 매수하고 등기만은 편의상 매수면적에 해당하는 비율로 공유지분이전등기를 하여 놓은 경우이거나 1필지의 대지를 여러 사람이 각자 특정하여 매수하여 배타적으로 점유하여 왔으나 분필이 되어 있지 않은 탓으로 그 특정부분에 상응하는 지분소유권이전등기만을 마친 경우에 있어 그 특정 부분 이외의 부분에 관한 등기는 상호 명의신탁관계에 있는 이른바 ‘구분소유적 공유관계’로서 이 경우에는 명의신탁계약의 해지에 의한 소유권이전등기청구권만이 인정될 뿐 공유물분할청구권은 인정되지 않는다.

㈏ 1필의 토지(또는 건물)의 일부를 특정하여 양도하면서 편의상 그 전체에 관하여 공유지분등기를 마친 경우, 각자의 공유지분등기는 상호명의신탁에 의한 수탁자의 등기로서 유효하고, 이 경우 등기된 어느 일방의 공유지분이 그 특정 부분을 분자로 하고 토지 전체 면적을 분모로 한 비율보다 적게 되어 있더라도 그 특정 부분 전부에 대한 다른 등기명의자의 공유지분등기는 상호명의신탁에 의한 등기로서 유효하며, 이는 여러 필지 중 어느 한 필지 토지의 특정 부분을 매수하고 그 등기는 편의상 여러 필지 토지의 전체 면적에 대한 해당 특정 매수 부분의 면적의 비율로 그 여러 필지의 토지 각각에 관하여 공유지분이전등기를 하면서 잘못하여 그 면적비율과 상이한 비율의 공유지분등기를 마친 경우에도 마찬가지이다(대법원 1995. 10. 12. 95다26131 판결, 대법원 2022. 3. 31. 선고 2021다215589, 215596 판결).

⑵ 구분소유적 공유자가 자신의 권리를 타인에게 처분하는 경우 중에는 구분소유의 목적인 특정 부분을 처분하면서 등기기록상의 공유지분을 그 특정 부분에 대한 표상으로서 이전하는 경우와 등기기록의 기재대로 부동산 전체에 대한 진정한 공유지분으로서 처분하는 경우가 있을 수 있다.

이 중 전자의 경우에는 그 제3자에 대하여 구분소유적 공유관계가 승계되나, 후자의 경우에는 제3자가 그 부동산 전체에 대한 공유지분을 취득하고 구분소유적 공유관계는 소멸되는데 이는 경매에 있어서도 마찬가지이다(대법원 2017. 11. 9. 2015 223503 판결, 대법원 2022. 3. 31. 선고 2021다215589, 215596 판결).

⑶ 매각허가에 의한 소유권취득은 성질상 승계취득이므로 하나의 토지 중 특정부분에 대한 구분소유적 공유관계를 표상하는 공유지분등기에 근저당권이 설정된 후 그 근저당권의 실행에 의하여 위 공유지분을 취득한 매수인은 구분소유적 공유지분을 그대로 취득한다고 할 것이므로(대법원 1991. 8. 27. 선고 91다3703 판결), 집행법원은 평가명령에 있어서 구분소유적 공유일 때는 이를 명시하여 토지의 지분에 대한 평가가 아닌 특정 구분소유목적물에 대한 평가를 명할 것이고(대법원 2001. 6. 15.자 2000마2633 결정, 대법원 2002. 5. 14. 선고 2001재다701 판결), 감정인으로서는 평가명령서에 이러한 기재가 없을 때에도 평가를 위한 조사결과 현황이 구분소유적 공유일 때에는 집행법원에 이를 알리고 필요한 지시를 받아 그에 따라 평가할 것이다.

구분소유적 공유임에도 전체 토지의 평가액에서 지분 비율로 각자가 구분소유하고 있는 토지 부분의 가격을 산정하는 것은 원칙적으로 구분소유적 공유의 법리에 반한다고 할 것이다.

⑷ 구분소유적 공유관계의 목적인 특정 부분이 경매대상으로 되기 위해서는 집행법원이 공유지분이 아닌 특정 구분소유 목적물에 대한 평가를 하게 하고 그에 따라 최저매각가격을 정한 후 경매를 실시하여야 하며, 그러한 사정이 없는 경우에는 1필지에 관한 공유자의 지분에 대한 경매목적물은 원칙적으로 1필지 전체에 대한 공유지분이라고 봄이 타당하므로(대법원 2001. 11. 30. 선고 2001다21038 판결, 대법원 2014. 5. 29. 선고 2013다84421 판결, 대법원 2017. 11. 9. 선고 2015다223503 판결), 설령 구분소유적 공유관계에 있던 토지라 하더라도 그에 대한 공유지분이 토지의 특정 부분에 대한 구분소유적 공유관계를 표상하는 것으로 취급되어 감정평가와 최저매각가격 결정이 이루어지고 경매가 실시되었다는 점이 증명되지 않은 이상, 그 토지를 경매절차에서 매수한 매수인은 1필지 전체에 대한 공유지분을 적법하게 취득하고 기존의 상호명의신탁관계는 소멸한다고 보아야 하며, 이는 매수인의 구분소유적 공유관계에 대한 인식 유무에 따라 달라지지 않는다(대법원 2008. 2. 15. 선고 2006다68810, 68827 판결).

한편, 1동의 건물 중 위치 및 면적이 특정되고 구조상·이용상 독립성이 있는 일부분씩을 2인 이상이 구분소유하기로 하는 약정을 하고 등기만은 편의상 각 구분소유의 면적에 해당하는 비율로 공유지분등기를 하여 놓은 경우, 구분소유자들 사이에 공유지분등기의 상호명의신탁관계 내지 건물에 대한 구분소유적 공유관계가 성립하지만(대법원 2001. 6. 15.자 2000마2633 결정, 대법원 2014. 2. 27. 선고 2011다42430 판결 등), 1동 건물 중 각 일부분의 위치 및 면적이 특정되지 않거나 구조상·이용상 독립성이 인정되지 않는 경우에는 공유자들 사이에 이를 구분소유하기로 하는 취지의 약정이 있다 하더라도 일반적인 공유관계가 성립할 뿐, 공유지분등기의 상호명의신탁관계 내지 건물에 대한 구분소유적 공유관계가 성립한다고 할 수 없다(대법원 2014. 2. 27. 선고 2011다42430 판결).

따라서 경매대상 물건이 구분건물로서의 요건 자체를 구비하지 못한 경우에는 구분소유적 공유임을 전제로 경매절차를 진행할 수 없고 일반 공유지분으로 절차를 진행해야 할 것이다.

⑸ 토지의 경우에도 그 위치와 면적을 특정하여 여러 사람이 구분소유하기로 하는 약정이 있어야만 적법하게 성립할 수 있고, 공유자들 사이에 그 공유물을 분할하기로 약정하고 그때부터 각자의 소유로 분할된 부분을 특정하여 각자 점유·사용하여 온 경우에도 구분소유적 공유관계가 성립할 수 있지만, 공유자들 사이에서 특정 부분을 각각의 공유자들에게 배타적으로 귀속시키려는 의사의 합치가 이루어지지 않은 경우에는 이러한 관계가 성립할 여지가 없다(대법원 2005. 4. 29. 선고 2004다71409 판결, 대법원 2007. 4. 13. 선고 2005다55930 판결).

⑹ 실무상 공유지분에 대한 경매절차 진행 중에 매각대상 물건이 구분소유적 공유라고 주장하는 경우가 있다. 이 경우에는 신청채권자 및 채무자에게 이를 소명하는 자료를 제출받아 구분소유적 공유에 해당하는지 확인을 하여야 한다.

[보정명령 예시(신청채권자)]

이 사건 매각대상 물건이 구분소유적 공유인지 일반 공유지분인지 명확히 하고 구분소유적 공유에 해당한다면 이를 확인할 수 있는 소명자료를 제출하시기 바랍니다(구분소유적 공유임을 소명하기 어려운 경우 일반 공유지분으로 매각절차를 진행할 수밖에 없으니 이에 대한 신청채권자의 의견을 제시하시기 바랍니다).

[보정명령 예시(채무자)]

이 사건 매각대상 물건이 구분소유적 공유인지 일반 공유지분인지 명확히 하고 구분소유적 공유에 해당한다면 이를 확인할 수 있는 소명자료를 제출하시기 바랍니다(이 사건 부동산 중 특정부분을 구분소유하기로 하는 약정이 있었음을 확인할 수 있는 서류 등).

⑺ 신청채권자나 채무자가 제출한 소명자료들만으로는 구분소유적 공유에 해당함을 인정하기가 어려운 경우들이 있는데, 구분소유적 공유임이 불명확한 경우에는 일반 공유지분으로 취급하여 경매절차를 진행할 수밖에 없고, 매각물건명세서 비고란에는 예를 들어 ‘이 사건 매각대상 공유지분은 ○층 ○호를 구분소유하기 위한 공유지분이라는 신청채권자의 주장이 있음’이라는 식으로 기재하여 매각절차를 진행하면 될 것이다.

이 경우 구분소유적 공유임을 주장하는 사람이 일반 공유지분임을 전제로 한 최저매각가격 결정에 대해 집행에 관한 이의로 다투어야 할 것이다.

⑻ 구분소유적 공유인지 여부가 불명확함에도 감정인이 구분소유적 공유인 경우와 일반 공유지분일 때의 감정가를 구분하여 기재하지 않는 경우 일단 감정인에게 구분소유적 공유임을 전제로 한 감정가와 일반 공유지분일 때의 감정가에 각 얼마인지 사실조회를 할 필요가 있다.

[감정인에 대한 사실조회 예시]

매각대상물건을 구분소유적 공유로 판단한 근거와 구분소유적 공유일 때의 감정가와 일반 공유지분일 때의 감정가가 각 얼마인지 회신하여 주시기 바랍니다.

11. 온천공

⑴ 실무상 토지상에 온천공이 설치되어 있고 이를 독립하여 평가하여야 한다고 주장하는 경우를 볼 수 있다.

온천법 제2조 등에서 온천공이라는 용어를 사용하고 있는데, 그 법률적 성질이 무엇인지는 명확하지 않으나, 일응 온천권 또는 온천수이용권을 의미한다고 할 때, 판례는 온천권 또는 온천수이용권을 토지와 독립된 물권이나 준물권으로는 보지 않고 토지소유권의 한 권능으로 파악하고 있다(대법원 1972. 8. 29. 선고 다72 1243 판결, 대법원 1995. 5. 26. 선고 누93 21729 판결, 대법원 2004. 4. 27. 선고 2003다21001 판결 등). 따라서 이는 별도로 경매의 대상이 되지 않는다.

⑵ 오히려 온천공은 이를 훼손하지 않으면 토지에서 분리할 수 없으며, 사회통념상 온천공을 토지에서 분리하여서는 경제상 독립물로서의 효용을 갖지 못하는 이상 온천공은 굴착완공과 동시에 토지에 부합되므로, 온천공을 경매대상 물건에서 제외한 다음 온천공이 굴착되어 있는 토지만을 경매절차에서 매각하였다 하더라도 온천공은 토지의 부합물로서 그 토지를 매수한 매수인의 소유로 귀속된다.

⑶ 그러므로 경제적 가치가 있는 온천공은 토지에 부착된 용익적 권리에 준하여 토지가액을 평가할 때 참작하여야 한다. 온천개발자가 수용대상 토지에 대한 온천발견신고를 하고 온천으로 적합하다는 한국자원연구소의 중간보고까지 제출된 경우, 수용대상 토지를 평가함에 있어 장래 온천으로의 개발가능성을 자체를 기타 요인으로 보정하거나 개별요인의 평가에서 당해 토지의 장래의 동향 등의 기타조건으로 참작하는 등 어떠한 형태로든 이를 반영하여야 할 것이다(대법원 2000. 10. 6. 선고 98두19414 판결).

⑷ 다만 경매 목적 토지 내에 온천공과 동력장치가 있다고 하더라도 온천공의 개수와 규모, 온천수량, 동력장치의 설치내역 등을 이 사건 경매 목적물의 전체적인 규모와 그 매각가액 그 밖의 기록에 나타난 여러 사정에 비추어 보면, 위 온천공 및 그 동력시설을 별도로 평가하지 않았다고 하여 이 사건 경매절차에 있어서의 최저매각가격결정이나 일괄매각결정에 중대한 하자가 있는 경우라고 할 수는 없다고 본 판례가 있다(대법원 1997. 4. 24.자 96마1929 결정).

⑸ 매각대상 부동산에 온천공 등이 있는 경우 감정평가서상 이에 관한 평가가 이루어졌는지를 살펴보고 평가되어 있지 않을 때에는 평가의 보완을 명하고, 이와 같은 사실을 매각물건명세서에 반영하여 기재함이 타당하다. 이 경우 매각물건명세서 비고란에 “제시 외 온천공 포함, 온천공이 소재함에 따른 가치상승분도 최저매각가격에 포함하여 평가함” 등으로 기재하면 된다.

12. 여러 개의 부동산을 동시에 매각할 경우

⑴ 여러 개의 부동산을 하나의 경매절차에서 매각할 경우, 그 매각방법으로서 개별매각과 일괄매각의 방법이 있다. 개별매각을 할 경우에는 각 부동산마다 평가하여 개별적으로 최저매각가격을 결정한다.

⑵ 여러 개의 부동산을 일괄매각하는 경우에는 원칙적으로 평가를 할 때에도 여러 개의 매각목적물을 일괄평가하고 최저매각가격도 일괄하여 결정하여야 한다.

하지만 일괄매각의 대상인 매각목적물의 채무자나 소유자가 서로 다른 경우, 매각목적물 위의 저당권 등 권리자가 다르거나 그 순위가 다른 경우, 과잉매각을 원인으로 여러 개의 매각목적물 중 일부의 목적물에 대한 매각을 허가하지 않을 것인지 여부를 판별하기 위한 경우에는 각 목적물의 매각대금이 특정되어야 한다.

⑶ 이러한 경우에 대비하여 민사집행법 제101조 제2항은 매각목적물의 대금액을 특정할 필요가 있는 경우 대금액을 정하는 방법으로서, 민사집행법 제101조 제2항은 “부동산이 일괄매각된 경우에 각 부동산의 대금액을 특정할 필요가 있는 때에는 그 각 대금액은 총 대금액을 각 부동산의 최저매각가격비율에 의하여 안분한 금액으로 한다.”라고 규정하고 있으므로 각 목적물에 대한 최저매각가격의 비율을 정하고 그 비율에 따라 각 목적물의 대금액을 정한다. 각 목적물이 부담할 집행비용액을 특정할 필요가 있는 경우에도 마찬가지이다.

⑷ 따라서 이러한 경우에는 일괄매각을 하는 경우에도 전체의 매각목적물에 대한 최저매각가격 외에 목적물별 최저매각가격도 정하여야 하며, 이를 위해서는 평가를 할 때에 일괄평가를 하는 외에 목적물별 가액도 산출하여야 한다.

13. 법정지상권 등 부동산상의 부담

⑴ ㈎ 매수인이 인수하게 되는 부동산상의 부담은 매각부동산의 가격을 감액하게 하는 요인이 된다. 저당권(민사집행법 91조 2항) 및 저당권·압류채권·가압류채권에 대항할 수 없는 지상권·지역권·전세권 및 등기된 임차권(같은 조 3항)은 매각허가로 인하여 소멸하고, 담보가등기가 마쳐진 부동산에 대하여 경매 등이 행하여진 때에는 담보가등기 권리는 그 부동산의 매각에 의하여 소멸하므로(가등기담보 등에 관한 법률 15조) 감가적 평가대상이 아니다. 그러나 지상권의 존재로 인하여 매수인이 매수토지의 사용가치를 향유할 수 없음으로 인한 손해액 상당은 감액한다.

㈏ 토지상에 분묘가 존재하는 경우에는 분묘기지권이 성립될 여지가 있으므로 최저매각가격도 이를 반영한 가격을 기준으로 해야 한다.

감정서에 분묘로 인해 제한받는 가격이 기재되어 있지 않은 경우 감정인에게 사실조회를 통해 확인을 하여야 한다. 이 경우 매각물건명세서의 ‘매각에 의하여 설정된 것으로 보는 지상권의 개요’란에 분묘기지권 성립 가능성을 기재하고 비고란에도 분묘가 소재하며 최저매각가격이 분묘 소재로 제한받는 가격임을 기재한다.

다만 실제 분묘가 있음에도 위와 같은 기재를 누락한 경우 매각 대상 임야의 위치, 면적, 감정가, 주변상황과 분묘의 위치, 개수, 면적 및 분묘 소재 토지 부분의 감정가 등을 종합하여 검토하되, 광활한 임야에 분묘 몇 기가 존재하는 정도라면 매각물건명세서의 중대한 하자로 보기는 어려울 것이다.

[매각물건명세서 기재례]

“지상 소재 분묘를 위하여 분묘기지권이 성립할 여지 있음.”

“연고 미상의 분묘 ○기 소재함. 최저매각가격은 분묘 소재로 인하여 제한받는 가격임.”

㈐ 한편, 매각대상이 공유지분인 경우에도 구분소유적 공유관계라면 성립하는 것까지 감안하여 명백히 부정해야 하는 경우가 아닌 한 법정지상권의 성립 여지가 있다고 기재하는 것이 타당할 것이다.

㈑ 매각부동산 위에 매수인이 인수하여야 할 담보권이 있는 경우, 예를 들어 유치권이 존재하고 있는 경우 또는 매각부동산 위에 매수인에게 대항할 수 있는 용익권이 존재하는 경우에는 그 부담이 있는 부동산가격을 평가하여야 한다는 견해가 있으나, 실무에서는 이러한 평가를 하지 않은 채 최저매각가격을 정하고 있고, 그 대신에 매각물건명세서에 이에 관한 기재를 함으로써 매각기일 참가자에게 그 정보를 제공하고 있다.

㈒ 법원은 감정인에게 부동산을 평가하게 하고 그 평가액을 참작하여 최저매각가격을 정하면 되므로(민사집행법 제97조 제1항), 감정인은 부동산의 시가와 민사집행규칙 제51조 제1항 각 호에 기재된 사항을 참작하여 감정하면 될 뿐이다.

대항력 있는 임차권이나 유치권 등의 사적 제한 규정은 같은 항 각 호에 당연히 해당하는 것이 아니고, 단지 제8호의 ‘그 밖에 법원이 명한 사항’에 해당될 때만 감정하면 되는 것이다.

⑵ ㈎ 법정지상권[법정지상권이 성립하기 위해서는 토지와 건물이 저당권이 설정될 당시에 동일한 소유자에 속하고 있는 것으로 충분하고 그 후 계속하여 동일한 소유자에게 속하고 있을 필요는 없다. 대법원 1992. 6. 26. 선고 92다9388 판결(동일소유자에 속하는 대지와 건물에 관하여 근저당권이 설정된 후 그 건물이 철거되고 제3자 소유의 새 건물이 축조된 경우에도 그 후 근저당권의 실행에 의하여 대지가 매각허가됨으로써 대지와 건물의 소유자가 달라지면 위 대지에 새 건물을 위한 법정지상권이 성립되고, 다만 이 경우 그 법정지상권의 내용은 구건물을 기준으로 하여 그 이용에 일반적으로 필요한 범위 내로 제한된다)]은 부동산을 평가할 당시에는 아직 발생하지 않았고 매각에 의하여 비로소 발생하는 경우 매수인이 매각대금 완납으로 토지소유권을 취득할 때에는 그 토지의 부담으로 성립되기 때문에 매수신청가격의 기준을 제시하는 의미를 가지는 최저매각가격의 취지로 미루어 그러한 것도 부동산을 평가할 때 고려하여야 한다.

미등기 건물을 경매목적물에서 제외하면서 감정인에게 미등기 건물이 제외된 경우의 토지평가액의 보정을 명하는 등의 조치를 취하지 않고 종전에 제출된 평가서의 미등기 건물이 포함된 전체평가액에서 미등기 건물의 가액만을 공제하고 최저매각가격을 정하면 최저매각가격결정에 중대한 하자가 있게 된다(대법원 1991. 12. 27.자 91마608 결정 참조).

㈏ 법정지상권이 성립하는 경우에 토지의 매수인이 지료를 받게 된다는 점과 지상권의 존속기간을 고려하여 법정지상권에 의한 부담을 평가하여 감가한다.

부동산이 토지이고 그 위에 건물이 존재한다면 장차 그 토지가 경매 등에 의하여 제3자에게 매각되는 경우 법정지상권이 성립하는지 여부를 따져 그에 따라 평가한 토지의 가격을 담보물의 가액으로 보아야 하고, 법정지상권이 성립하지 않는다고 하더라도 건물의 규모, 구조와 용도 및 건물에 관련된 권리관계에 비추어 사실상 건물의 철거가 곤란하거나 철거에 상당한 시간과 비용이 소요되는 등의 경우에는 이러한 모든 사정들을 감안하여 토지의 가액을 평가하여야 한다(대법원 2014. 9. 4. 선고 2012다63656 판결).

14. 공법상의 제한

매각부동산의 사용수익에 관하여, 공법상의 제한이 가해져 있는 경우(예를 들어, 도시·군관리계획선에 저촉이 된다든지 혹은 공법상 법령에 따라 토지의 사용·수익에 제한이 있는 때)에는 평가에 있어서 이를 고려하여야 한다. 이에 관한 사항은 평가서의 필요적 기재사항이다(민사집행규칙 제51조 제1항 제5호).

15. 농지에 대한 평가

⑴ 감정인은 농지법 제2조 소정의 농지에 대한 감정평가서를 집행법원에 제출함에 있어 그것이 도시지역의 주거·상업·공업 지역 내의 농지인지 여부, 도시지역의 녹지지역 내의 농지인 경우 도시·군계획시설사업에 필요한 농지인지 여부를 판단하는데 필요한 토지이용계획확인서를 첨부하여 제출하여야 한다.

⑵ 감정인은 집행법원으로부터 감정서 작성 유보 통지를 받은 경우에는 매각목적물의 현황에 대한 집행법원의 별도 통지가 있을 때까지 매각목적물에 대한 감정평가업무 및 감정평가서의 작성을 중단하여야 한다(재민 97-1 4조).

16. 환지예정지 지정이 있는 경우

매각부동산에 환지예정지가 지정되어 있는 경우에 환지예정지의 지정에 의한 토지의 사용관계는 그 예정지 위에 이전하는 것이므로 그 예정지의 위치, 평수, 형상 그 밖의 사정도 종전 토지의 평가 시에 참작되어야 한다(대법원 1983. 9. 26.자 83마카33 결정, 대법원1973. 9. 3.자 73마762 결정).

17. 과수원에 대한 평가

과수원에 대한 평가에 있어 지상 과목에 대한 수종, 수령, 그루수, 시설물 등을 실상대로 개별적으로 평가하여 그 지가에 대한 산출기초를 명확히 하여야 한다(재민 74-2).

18. 부동산이 멸실·훼손된 경우의 평가

부동산이 전부멸실된 경우, 감정인은 부동산이 전부 멸실된 사실을 집행법원에 알리고 평가절차를 중단하여야 한다. 부동산이 일부 멸실·훼손된 경우, 감정인은 일부 멸실된 부분이나 훼손된 부분의 가액을 공제하는 등 이러한 사정을 고려하여 평가한다.

Ⅴ. 평가서의 검토

먼저 평가서상의 부동산표시가 등기기록과 일치하는지 여부를 살피고 공부상 면적과 사정면적이 다른 경우 이를 매각공고서에 명기하여야 하며, 제시 외 미등기건물은 목적물과 별도로 건립되어 있거나 다소 면적이 많다 하더라도 경매개시결정 당시 표시된 부동산의 구성부분, 부합물, 종물인지 여부를 판단하여 매각목적물에 포함시킬 것인지 여부를 결정한다.

매각목적물에서 제외할 물건은 최저매각가격 기재 하단에 “참고사항”이라는 표제 하에 기재하여 당사자의 혼동을 방지한다.

집합건물 102호의 감정을 명하였는데 평가서상에는 102호의 현황을 103호로 표시하고 평가한 경우가 있다. 이 경우에는 매각공고서에 현황은 103호임을 부기한다(필요한 경우에는 평가서상 기재의 사실여부를 채권자에게 밝히도록 하고, 그 소명자료로서 전체 집합건물의 호수지정방식에 대한 관리소 또는 이웃주민의 확인서 등을 제출하도록 보정명령을 발하는 것이 적절하다).

법정지상권 등의 부담을 받는 토지의 평가에 대하여는 이를 적절히 반영하였는지 여부를 살펴야 한다.

1. 부동산의 전부 또는 일부가 멸실된 경우의 처리

⑴ 감정결과 평가를 명한 건물의 전부 또는 일부가 멸실된 것으로 인정될 때에는 곧바로 채권자에게 그 부분에 대하여 적절한 조치(신청취하 등)를 취하도록 보정명령을 한다. 보정명령을 받고도 아무런 조치를 취하지 않으면 그 부분에 대한 경매개시결정을 취소하는 결정을 한다.

⑵ 다만 건물의 일부가 멸실되어 취하 또는 취소된 경우에, 나중에 매각허가되어 소유권이전등기를 촉탁함에 있어서는 그 취하 또는 취소된 부분을 촉탁서의 부동산목록에 다시 기재하고 괄호하여 “멸실됨”이라고 표시한다.

이전등기를 촉탁하는 건물의 표시가 등기기록의 표시와 달라 이전등기촉탁이 각하되는 것을 막기 위한 것이다.

2. 현황조사보고서와 감정평가서의 일치 여부

두 서류가 제시 외 건물의 유무(예: 다락방), 건물의 소재지번 등에서 차이가 있는 경우에는 감정인에게 현황조사보고서 사본을 첨부하여 감정 보완을 명한다. 필요한 경우에는 집행관에게도 현황조사의 보완을 명한다.

Ⅵ. 대지권등기 없는 구분소유건물에 대한 경매 시 대지사용권의 경매목적물 포함 여부

⑴ ㈎ 대지사용권은 원칙적으로 전유부분 건물의 종된 권리이다(대법원 1995. 8. 22. 선고 94다12722 판결 등). 따라서 임의경매든 강제경매든 구별 없이 전유부분의 소유자가 대지사용권을 취득하고 있다면, 비록 그것이 등기되어 있지 않다 할지라도 그 대지사용권은 ‘대지사용권의 분리처분이 가능하도록 규약으로 정해져 있는 경우가 아닌 한’ 종된 권리로서 당연히 경매목적물에 포함되고, 경매개시결정의 효력이 대지사용권에도 미치는 것으로 보아야 할 것이며, 매수인은 당연히 대지사용권을 취득하게 된다. 대지사용권에는 지상권 등 용익권 이외에 대지소유권도 포함된다.

㈏ 저당권설정 당시에 저당권설정자가 대지사용권을 취득하고 있었으나 대지권등기만을 마치지 않고 있어 집합건물의 전유부분에만 저당권설정등기가 마쳐진 경우 저당권의 효력이 대지사용권에 미침은 물론 저당권설정 이후라도 대지사용권을 취득함으로써 전유부분과 대지권이 동일 소유자의 소유에 속하게 되었다면 저당권의 효력이 그 대지사용권에까지 미친다(대법원 1995. 8. 22. 선고 94다12722 판결, 대법원 2008. 3. 13. 선고 2005다15048 판결 등).

㈐ 따라서 대지권등기 없는 구분소유건물에 대한 경매신청이 있는 경우에 집행법원은 신청채권자에 대한 보정명령이나 감정인에 대한 사실조회 등을 통하여 저당권설정자가 대지사용권을 취득하고 있었는지 여부를 조사하여 저당권설정자가 대지사용권을 취득하고 있는 것으로 밝혀진 경우에는 저당권의 효력이 대지사용권에도 미치므로 대지사용권을 경매목적물에 포함시켜 그에 대한 감정평가액을 포함하여 최저매각가격을 정하여야 할 것이다(대법원 1997. 6. 10.자 97마814 결정).

㈑ 구분건물의 전유부분에 대한 소유권보존등기만 마쳐지고 대지지분에 대한 등기가 마쳐지기 전에 전유부분만에 대해 내려진 가압류결정의 효력은, 대지사용권의 분리처분이 가능하도록 규약으로 정하였다는 등의 특별한 사정이 없는 한 종물 내지 종된 권리인 그 대지권에까지 미친다(대법원 2006. 10. 26. 선고 2006다29020 판결).

⑵ 감정인은 평가명령서상 평가대상 부동산이 집합건물임에도 대지권의 표시가 없는 경우 저당권설정자가 대지사용권을 취득하고 있는지 여부를 조사하여 수분양자가 대지사용권까지 분양받은 경우에는 대지사용권을 평가대상 및 감정평가액에 포함시키고 이러한 취지를 평가서에 기재하여 제출할 것이다.

⑶ 집행법원은 대지권이 있음이 밝혀진 경우 최저매각가격은 건물과 대지권을 포함한 가격으로 결정하고 매각공고의 ‘부동산의 표시’란에는 건물만을 기재하나 ‘비고란’ 등에 “미등기대지권 있음”이라고 기재하는 등으로 최저매각가격에 대지권가격이 포함되었음을 나타낸다.

하지만 대지권 유무를 집행법원이 가려 판단하는 데는 한계가 있으므로, 대지권 유무가 명백하지 않을 경우에는 실무상으로는 매각물건명세서나 공고에 “대지권 미등기이며, 대지권 유무는 알 수 없음.”이라고 기재하고, 최저매각가격은 건물과 대지권을 포함한 가격으로 결정하여 진행하기도 한다.

처음부터 대지권이 존재하지 않거나 존재하더라도 규약이나 공정증서에 분리처분할 수 있다는 내용이 있는 경우 등에는 특별한 사정이 없는 한 전유부분 및 공용부분에 대해서만 경매절차를 진행한다.

‘부동산의 표시’란에 건물만을 기재하고 매각물건명세서에 “대지사용권이 없으므로 건물만 매각, 최저매각가격은 건물만의 평가액임”과 같이 기재하여 그 취지를 명확히 한다.

대지사용권인 토지의 권리가 지상권이나 임차권인 경우 매각대상은 구분건물(전유부분)과 지상권·임차권이므로 매각물건명세서에 “대지사용권인 토지의 권리는 지상권이므로 이건 매각목적물은 전유부분(101호)과 그에 상응하는 지상권임” 등으로 대지의 소유권이 매각목적물이 아님을 표시해 준다.

Ⅶ. 구분건물의 공부상 소유현황과 실제 점유현황이 다른 경우

⑴ 감정평가서나 현황조사서에 매각대상이 공부와 다르게 호수가 바뀌어 표시되어 있다거나 여러 동의 집합건물의 외벽에 동 표시가 공부와 다르게 표시되어 채무자 등이 공부가 표시하는 물건이 아닌 실제 표시된 현황을 기준으로 잘못 점유하고 있다고 기재되어 있는 경우가 있다.

출입문의 호수 표시(예를 들어, 공부상으로는 302호이나 출입문 표시는 301호로 되어 있는 경우)나 건물 외벽의 동 표시(예를 들어, 공부상으로는 102동 501호이나 건물 외벽 표시는 101동 501호인 경우)를 잘못해 공부가 표상하는 물건과는 다른 호수나 동을 소유자가 점유하는 경우가 종종 있다.

이 경우 매각목적물을 정하는 기준이 무엇인지에 관해 점유현황을 기준으로 하여야 한다는 ‘현황기준설’과 공부를 기준으로 하여야 한다는 ‘공부기준설’로 견해가 나뉘어 있었다.

⑵ 판례는 다세대주택의 지하층 및 1, 2층의 입구 오른쪽 세대 전유부분 면적은 50.44㎡이고, 위 각 층 입구 왼쪽 세대 전유부분 면적은 52.03㎡이며, 모두 방 3개, 거실·주방·욕실 각 1개씩이나 그 구조, 면적 등이 상이한 상태였고, 소유권보존등기 당시 제출된 도면상에는 각 층 입구 오른쪽의 면적이 작은 세대가 각 층 01호로 입구 왼쪽의 면적이 큰 세대가 각 층 02호로 기재되어 있었던 사안에서, 등기가 표상하는 건물과 현황 상의 표시가 불일치한다고 되어 있는 경우 건물에 관한 등기가 해당 건물의 객관적, 물리적 현황을 공시하는 등기로서의 효력이 있는 것인지의 여부는, 등기부에 표시된 소재, 지번, 종류, 구조와 면적 등이 실제건물과 사회통념상 동일성이 인정될 정도로 합치하는지의 여부에 따라 결정하여야 한다고 하여 ‘공부기준설’과 같은 입장으로(대법원 2015. 3. 26. 선고 2014다13082 판결), 위 사안에서 실제 다세대주택의 각 세대 현관문에는 위 도면 기재와 달리 각 층 입구 오른쪽 세대가 02호로, 각 층 입구 왼쪽 세대가 01호로 각 표시되어 있고, 피고는 이 사건 임의경매절차에서 등기부상 ‘지층 02호, 면적 52.03㎡’인 부동산을 매각받았는데, 대법원은 그 등기기록이 나타내는 대로 입구 왼편에 있는 지층 02호, 즉 원고 점유의 부동산을 매각받은 것으로 보아야 한다고 판단하였다.

⑶ 매각 대상 건물의 공부상 소유현황과 실제 점유현황이 다른 경우 일단 신청채권자나 채무자에게 건축물대장 변경 등을 통해 이를 일치시키는 등의 적절한 조치를 취하도록 보정명령을 하고, 상당한 기간이 경과된 이후에도 공부상 소유현황과 실제 점유현황이 일치되지 않은 경우에는 공부를 기준으로 매각목적물을 특정하여 경매절차를 진행하는 게 다수의 실무례이다.

⑷ 이는 주로 분양 당시 공부상 표시와는 다르게 동이나 호수 표시를 잘못하여 생기는 문제인데 채무자나 임차인이 공부상 위치와는 다른 부동산을 점유하고 있을 경우 여러 이해관계인들의 법적 분쟁이 야기될 우려가 있어 경매절차 진행에 신중을 기할 필요가 있다.

집행관의 현황조사가 공부를 기준으로 하지 않은 경우에는 재현황조사명령을 하여야 한다.

신청채권자에게도 매각절차 진행과 관련한 의견을 제출하도록 하고 건축물대장 변경 등의 조치를 하도록 한 후 절차를 진행하는 것이 적절하다.

[집행관에게 재현황조사명령 예시]

감정서상 매각대상물건인 503호는 출입문 표시 기준 504호로 보이므로 매각대상물건에 대해 다시 현황조사를 하여 회신해주시기 바랍니다.

[보정명령 예시(신청채권자)]

감정서상 매각대상물건이 공부(503호)와 현황(504호)로 불일치하고 임차인이 현황 기준으로 잘못 점유하고 있는 것으로 추정되어 향후 이해관계인들 사이에 법적 분쟁이 예상되오니 매각절차 진행에 대한 의견을 제시하고 적절한 조치를 하시기 바랍니다.

[보정명령 예시(이해관계인)]

○○지방법원 2017타경○○○ 사건으로 현재 ○○○ 제20층 제2004호에 대해 경매절차가 진행 중이나 감정결과 매각대상물건인 제2004호는 건축물대장상 현황도와는 달리 실제 출입문 표시는 제2005호로 되어 있어 공부와 현황이 불일치한 상태로 제2004호와 제2005호의 소유자(또는 임차인)가 서로 바꿔서 잘못 점유하고 있는 상태로 보입니다. 건축물대장 변경 등으로 공부와 현황을 일치시키는 절차가 진행되지 않는 경우 대법원 판례에 따라 공부를 기준으로 공부상으로는 제2004호이나 출입문 표시 기준으로 제2005) 호 경매절차가 진행될 수밖에 없으니 적절한 조치를 조속히 취하시고 그 결과를 이 법원에 알려주시기 바랍니다.

⑸ 만약 신청채권자 등 이해관계인이 건축물대장 변경 등을 하여 공부와 현황을 일치시켰다고 주장하는 경우 이를 감정인 등에게 확인한 후 경매절차를 진행한다.

[사실조회 예시]

감정서상 매각대상물건의 공부(2004호)와 현황(2005호)이 불일치하다고 되어 있으나, 이해관계인 ○○○의 보정서(2018. 5. 18.자)에 의하면 건축물표시변경신청에 따라 공부와 현황이 일치하는 것으로 현황도가 변경되었다고 주장하고 있으므로 매각대상 물건의 공부와 현황이 일치하는지 여부에 대해 다시 확인하여 회신해주시기 바랍니다.

⑹ 이렇게 신청채권자 등 이해관계인에게 건축물대장 변경 등을 할 시간을 충분하게 주었음에도 불구하고 이를 하지 않는 경우 공부를 기준으로 매각을 진행할 수밖에 없을 것이다. 이 경우 매각물건명세서의 점유관계란에는 매각대상물건(공부가 표시하는 대상 기준)의 점유관계를 기재하고(현황 기준의 점유관계는 박스 안에 기재할 필요가 없으나 점유관계란 비고란에 이를 표시하기 위해 참고로 기재), 비고란에 현황에 따라 잘못 점유하고 있는 사정을 추가 기재하여 입찰에 참가하는 사람들에게 관련 정보를 제공하는 것이 적절하다.

[매각물건명세서 기재례(점유관계란 비고란)]

“○○○ : 2014. 4. 8. 임차인으로 권리신고 및 배당요구를 하였으나 이 사건 매각대상물건(건물 외벽 표시 기준 101동 501호)이 아닌 다른 물건 건물 외벽 표시 기준 102동 501호)을 잘못 점유하고 있는 상태임.”

“○○○ : 이 사건 매각대상물건이 아닌 공부상 42-6 B동 401호의 소유자임

○○○ : 공부상 42-6 B동 401호의 소유자인 ○○○와 임대차계약을 체결하고 주민등록도 42-6 B동 401호로 전입되어 있으나 이 사건 매각대상물건(42-12 A동 401호)을 잘못 점유하고 있는 상태임.”

“이 사건 매각대상물건(출입문 표시 기준 301호)은 공부상 301호 소유자인 ○○○과 그 가족들이 잘못 점유하고 있는 것으로 보임. 채무자와 현황조사서상 임차인으로 등재된 ○○○은 매각대상물건이 아닌 공부상 301호(출입문 표시 기준 302호)를 잘못 점유하고 있는 상태임(감정평가서 등 참조).”

[매각물건명세서 기재례(비고란)]

“이 사건 매각대상물건은 공부상 302호로 건축물대장의 건축물현황도를 기준으로 출입문 표시상 301호여서 공부와 현황이 불일치한 상태임(감정평가서 참조). 매각대상물건은 공부를 기준으로 해야 하므로 공부와 일치하는 출입문 표시상 301호가 매각대상물건이고 채무자 및 임차인 ○○○는 매각대상물건이 아닌 공부상 301호(출입문 표시상 302호)를 잘못 점유하고 있는 상태임.”

“○○○동 611-18(지적도상) 지상에는 101동(건물 외벽에 101동 ○○○동 611-12라고 표기됨)이 소재하고, 611-12(지적도상) 지상에는 102동(건물 외벽에 102동 ○○○동 611-18라고 표기됨)이 소재하여 공부와 현황이 불일치한 상태임. 매각대상물건은 공부를 기준으로 해야 하므로 공부와 일치하는 건물 외벽 표시 기준 101동 501호가 매각대상물건임. 채무자 및 임차인 ○○○는 매각대상물건이 아닌 611-12 101동 501호(건물 외벽 표시 기준 102동 501호)를 잘못 점유하고 있는 상태임.”

Ⅷ. 집합건축물대장의 현황도에 오류가 있는 경우

⑴ 감정평가서나 현황조사보고서 등에 공부와 현황이 불일치하여 확인한 결과 집합건축물대장의 현황도 자체에 오류가 있는 경우가 간혹 있다. 이 경우 먼저 관할 지방자치단체의 담당 부서(주택과 등)에 사실조회를 하여 공부와 현황의 불일치 여부와 그 오류 시정이 가능한지 등을 확인해야 한다.

[사실조회 예시]

당원 2022타경○○ 부동산임의경매사건의 매각대상인 서울시 관악구 ○○동 ○○-○ ○○연립 제○동 제2층 제207호와 관련하여

1. 감정평가서에서는 위 건물의 집합건축물대장(전유부)의 건축물현황도와 점유현황이 상이하고, 집합건축물대장(전유부)의 건축물현황도에 오류가 있는 것으로 판단되었는데(계단기준 좌우대칭인 2층 206호와 2층 207호 전유부 도면이 동일함) 감정평가서의 판단대로 건축물현황도에 오류가 있는지 여부

2. 1항에 오류가 있는 것이 맞는다면 집합건축물대장(전유부)의 건축물현황도의 오류를 바로잡는 절차가 어떻게 되는지와 현재 경매절차 진행 중에 오류 시정이 가능한지 여부

3. 집합건축물대장(전유부)의 건축물현황도의 오류가 있는 상태대로 경매절차에서 매각되었을 경우 매수인이 건축물현황도의 오류를 바로잡는 절차(필요한 서류 등)와 매수인 단독으로 위 오류를 시정하는 것이 가능한지 여부

⑵ 건축물대장에 명백한 오류가 있는 경우 건물의 등기기록상 최종 소유자가 건축물표시변경신청으로 오류를 시정할 수 있고, 관할 자치단체가 직권으로 정정할 수도 있으므로(건축물대장의 기재 및 관리 등에 관한 규칙 21조 2항) 관할 자치단체가 직권 정정하였음을 회신하는 경우에는 신청채권자에게 변경된 건축물대장을 제출하도록 하여 확인 후 매각물건명세서 비고란에 이 사실을 기재하고 경매절차 진행한다.

[보정명령 예시]

○○시 주택과에 사실조회한 결과 집합건축물대장의 오류를 직권으로 정정처리하였다는 회신이 도착했으므로 변경된 집합건축물대장을 제출하시기 바랍니다.

[매각물건명세서 기재례]

○○시에 사실조회한 결과 집합건축물대장 현황도(평면도)에 오류가 있는 것이 확인되어 ○○시에서 직권으로 정정처리함.

Ⅸ. 최저매각가격의 결정

⑴ 법원은 감정인의 평가액을 참작하여 최저매각가격을 정한다(민사집행법 97조 1항). 감정인의 평가액을 그대로 최저매각가격으로 정하여야 하는 것은 아니다. 그러나 감정인의 평가액을 증감하여 최저매각가격을 정함에는 그럴만한 합리적인 이유가

있어야 한다.

실무에서도 원칙적으로 감정인의 평가액을 그대로 최저매각가격으로 정하고 있는 것이 통례이다.

⑵ 법원은 최저매각가격을 정함에 있어서 별도로 결정문을 작성하지 않고 매각기일공고에 최저매각가격을 기재하면 된다. 실무상 별지 부동산목록에 감정평가액과 최저매각가격을 기재하여 첨부하고 있다.

다만 실무상 감정가와 다르게 최저가를 정하거나 또는 정해진 저감율을 벗어난 가격으로 정하는 경우에는 예외적으로 결정문을 작성하여 결정된 가격의 산정근거를 밝히고 있다.

⑶ 최저매각가격은 한번 결정된 이상 함부로 변경할 것은 아니다. 그러나 경제사정 등의 변동으로 처음의 최저매각가격을 그대로 유지함이 사회통념상 부당하거나 평가의 전제로 된 중요한 사정에 관하여 변경이 생긴 경우 또는 최저매각가격의 결정 후에 그 기초가 된 평가에 잘못이 있음이 판명된 경우에는 재평가를 하여 이를 다시 정하여야 할 것이다. 평가에는 잘못이 없으나 평가의 취지를 오인하여 최저매각가격의 결정을 잘못한 경우에도 최저매각가격을 다시 정하여야 한다. 새 매각의 경우에는 민사집행법 제91조 제1항의 규정에 어긋나지 않는 한도에서 법원은 최저매각가격을 상당히 낮추고 새 매각기일을 정하여야 한다(민사집행법 119조).

⑷ ㈎ 최저매각가격의 결정에는 집행에 관한 이의를 신청할 수 있다(민사집행법 16조 1항. 그러나 민사집행법 121조 5호를 들어 매각허가에 대한 이의나 즉시항고를 할 수 있으므로 집행에 관한 이의를 인정할 필요가 없다는 반대설 있음).

다만 이에 대한 집행에 관한 이의는 매각기일까지만 할 수 있으므로, 그 이후에는 매각허가에 대한 이의 또는 매각허가결정에 대한 즉시항고로 다투어야 한다.

최저매각가격에 중대한 하자가 있다고 하려면 법에 정한 절차에 위반하여 이루어지거나 감정인의 자격 또는 평가방법에 위법사유가 있어 이에 기초한 결정이 위법한 것으로 되는 등의 사정이 있어야 하고, 단순히 감정인의 평가액과 이에 의하여 결정한 최저매각가격이 매우 저렴하다는 사유는 이의사유가 될 수 없으나, 감정에 의하여 산정한 평가액이 감정평가의 일반적 기준에 현저하게 반한다거나 사회통념상 현저하게 부당하다고 인정되는 경우에는 최저매각가격 결정에 중대한 하자가 있는 것으로 인정된다(대법원 2004. 11. 9.자 2004마94 결정).

㈏ 감정인의 평가 자체에 대하여는 집행에 관한 이의를 할 수가 없고, 그 이후에 그러한 평가결과를 토대로 최저매각가격을 결정한 경우에 그 결정에 대하여만 집행에 관한 이의를 할 수 있다.